Från att vara en sektor som slumrat har nu många telekombolag börjat leverera positiv utveckling bättre än på väldigt länge. Det gäller framförallt Tele2 där vissa nu till och med spår extrautdelning ifall vindarna håller i sig.

Vi ser ett nytt Tele2

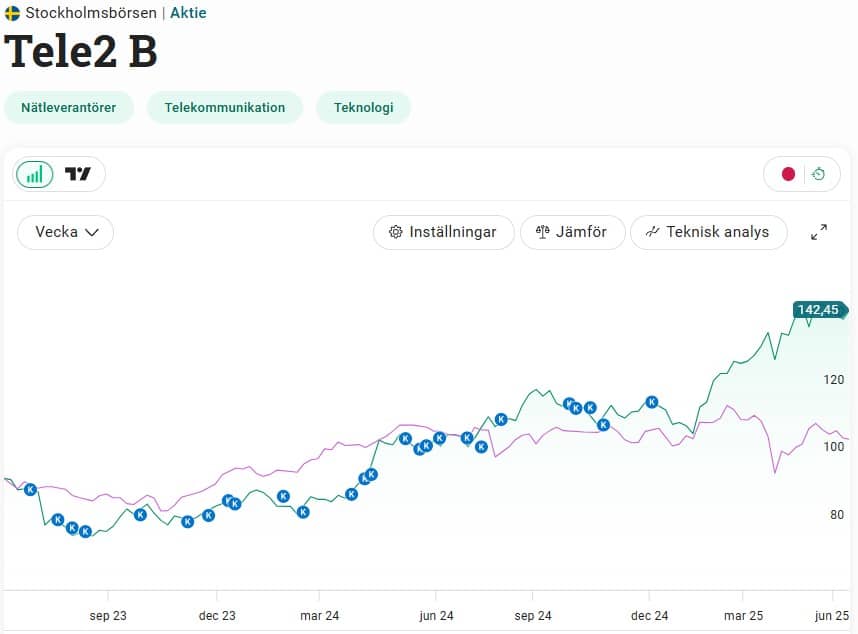

När Tele2s halvårsrapport kom förra veckan belönade aktiemarknaden den väl med +7,7%, trots att kursen gått riktigt bra även innan rapportdagen. Egentligen var det inte förvånande, för rapporten var starkare än många trott.

Deras s.k. ebitdaal steg med 14,8% enbart organiskt och gjorde så att många analytiker tappade hakan. Tele2 anser att underliggande ebitdaal är ett relevant nyckeltal för att presentera lönsamheten eftersom det inkluderar kostnaderna för leasade tillgångar (avskrivningar och räntor).

En orsak till det fina resultatet är jobbet med kostnader där Tele2 lyckats oerhört bra. Det gör också att bolagets skuldsättning i förhållande till resultatet minskar, från 2,4 gånger ner till 2,2. Det innebär att det skulle ta 2,2 år för Tele2 att beta av hela skulden om man använde allt ebitdaal resultat.

Värt att nämna är att Tele är ett starkt kassagenererande bolag där utdelning är en central del i strategin. De senaste 10 åren har man pyntet 91 kr/aktie genom utdelning. Av dessa är 56 kr via ordinarie utdelning

I sista rapporten förra året såg det annorlunda ut. Där ökade man nettoskulden till 26,2 miljarder kr då utdelningen trampade över kassaflödet. Det var också en anledning till att den ordinarie utdelningen sänktes.

På längre sikt ska den ordinarie utdelningen motsvara minst 80% av det fria kassaflödet.

Idag är det nya ljud i skällan och första halvåret har Tele2 med sin nya huvudägare levererat ruggigt bra. Visst är det sant att Telekom överlag gått bra, men Tele2 är en kategori i sig. Uppgången har gjort att Tele2 faktiskt levererat bättre än OMXS30GI de senaste 3 åren.

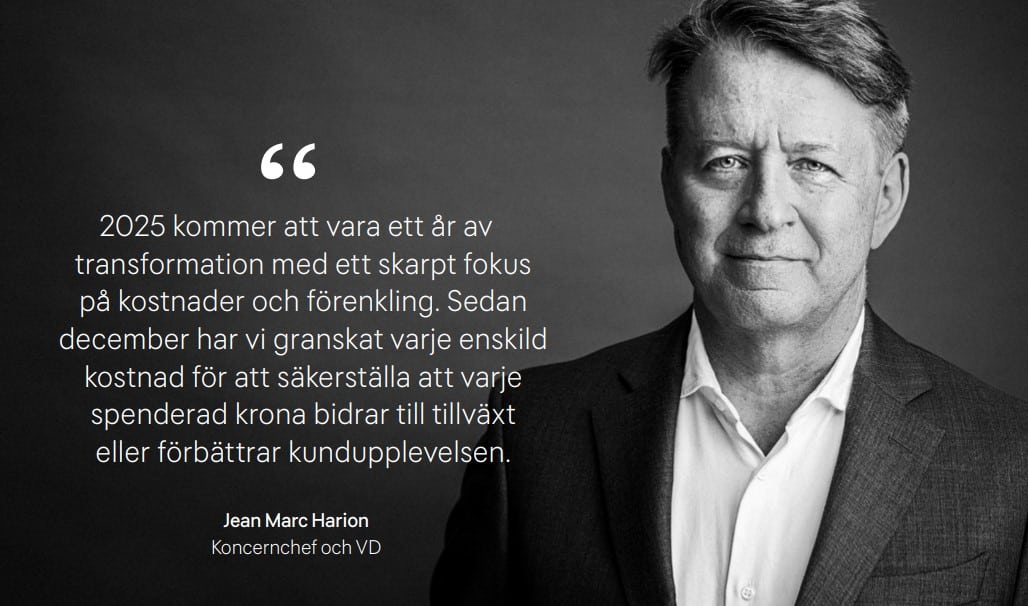

Det var i slutet av förra året som Tele2s styrelse utsåg Jean Marc Harion till VD och koncernhef. Han har 25 års erfarenhet i sektorn och kommer ha en betydande roll i den transformation som Tele2 just nu gör. Mitt initiala intryck av Jean Marc är väldigt gott.

Till följd av det goda resultatet under Q2 samt utsikterna framöver gjorde att analytikerna började skruva upp sina estimat och vända sig mer positiva. Bland annat har Kepler Cheuvreux höjt riktkursen från 150 kr (där kursen står nu) till 170 kr. Anledningen är potentialen till växande kassaflöde ända fram till 2027.

Just nu säger 10 analytiker KÖP, tio säger BEHÅLL och enbart tre säger SÄLJ.

Både Kepler och SEB ser potential till en extrautdelning framöver. Då Tele2 är flitiga med att vilja dela ut majoriteten av sitt kassaflöde så skulle det inte förvåna mig.

”Vi ser stora extrautdelningar under 2026 och 2027 i takt med att skuldsättningsgraden sjunker”, skriver SEB.

Bolagets nya VD fick frågan om han anser att bolaget bör dela ut mer till aktieägarna. Hans svar var både optimistiskt men också återhållsamt:

”Hur vi ska använda pengarna kan jag inte svara på innan året är slut. Vi håller fortfarande på att transformeras, och har mer arbeta att utföra. Vi har investeringar att göra.”

Tele2 är ett av mina större innehav och fortsätter utvecklingen såhär kommer innehavet bli topp 10 inom snar framtid. Jag ser heller ingen nackdel i att köpa mer här och nu. Det känns som att bolaget har kommit in helt på rätt bana och då är det onödigt att sälja.

Är så glad att fåret Frank är tillbaka för att styra upp verksamheten:)

Haha såg det! Vad ska gubben från Turkiet göra nu är frågan?

Fråga/randanmäkning: OMXS30GI är väl med utdelning återinvesterad, och du jämför med aktiekursen för Tele2, dvs utan att köp av nya Tele2 för utdelning gjorts och lagts till aktiekurs/innehavsutvecklingen?

Vanliga OMXS30 är utan (återlagd) utdelning – kanske skulle vara en lämpligare jämförelse?

Stämmer, men när jag pratar om dessa 600 kontra 670% tar jag med återinvesterad utdelning även i Tele2 där det absolut mesta faktiskt kommer från. Sedan är kurskraft nummer två enbart kursen men numer hos Avanza kan du ställa in att även se med återinvesterad utdelning

Ursäkta. Tar tillbaka det jag skrev om 600%. Blandade ihop detta med ett annat inlägg jag skrev. Resten stämmer

Livsmedel koncernen Costco har öppnat i Malmö.

Kolla mer på Youtube för er som är intresserade

https://www.youtube.com/watch?v=IbGlGbUrGqg&ab_channel=RickardsGarage

Hallå!

Tack för den länken. Har du sett klippet när Matkoma besöker den butiken? Rätt intressant hur man löst kassorna. Tydligen ska det vara topp-notch

[…] Ryktas om extrautdelning i telekomjätten […]

Det kan också vara lämpligt att ta hem vinsten från Tele2 och köpa månadsutdelande värdepapper istället för ingen aktiekurs når till himlen och särskilt inte ett telekombolag vars aktiekurs har gått starkt i 3 år med återinvesterad utdelning.Dessutom är DA nere på 4,22% och extrautdelningar är tillfälliga och inget som man skall räkna med varje år.Nåja, alla investerare får göra precis som de vill med sina egna pengar så gör jag som jag vill med mina pengar och med de pengarna som jag lånar för att investera på börsen.Värdepapper som har en DA under 6% undviker jag numera förutom i… Läs mer »

Jaaaa Peter !

Vi har hört det redan flera ggr.

Direkt avkastningen beror väl på vilket gav man har också,

Du jämför äpple och päron Peter.

Alla har inte samma gav som du på börsen.

Jag är stolt aktieägare i tele 2

Jag behåller

Jag tycker att du ska hålla käften din jävla spammare!

Finns givetvis argument till att det kan vara bra att sälja nu. Som jag skrev i inlägget tror jag man det finns läge att hålla kvar Tele2 nu när man börjar styra upp saker mot det bättre. Det kommer nog visa sig i framtida rapporter