Är det en aktie som det pratas galet mycket om just nu så är det UnitedHealth Group, ett ledande bolag inom försäkring samt Vård- och omsorg. Aktien har på kort tid tappat halva sitt värde då fler och fler problem flugit in i bolagets brevlåda. Det här är en aktie som historiskt presterat galet bra och som nu handlas till ett historiskt lågt framåtblickande P/E. Kan detta vara det bästa köpläget 2025?

En parentes

Det är ändå roligt att se hur fint Nvidia stigit sedan jag skrev mina positiva tankar om bolaget tidigare. Ibland får man helt enkelt rätt, även om jag tidigare också dragit fel slutsatser på både kortare och lång sikt 😀

För UnitedHealth gäller dock en annan situation. Nu har vi en börs som går bra, men ett bolag som själva står inför en rad problem. Tyvärr brukar det vara mindre goda tecken och betydligt svårare att avgöra en investering i en sådan sits.

Nu en liten genomgång om den aktien en otroligt stor skara investerare i USA pratar om just precis nu:

UnitedHealth Group (UNH) analys

Okej. För att kort förklara UnitedHealth så är det ett vård- och försäkringsbolag med anor från 70-talet då bolaget grundades.

Bolaget väljer att dela in sig i två områden som beskrivs i deras årsredovisning. UnitedHealthcare-divisionen tillhandahåller sjukförsäkring för individer, arbetsgivare samt statliga program. Precis som andra försäkringsbolag tjänar man pengar främst från premier och statliga kontrakt.

Sedan har vi Optum där man erbjuder sjukvårdstjänster genom Optum Health (vårdleverans och virtuell vård), Optum Insight (sjukvårdsanalys och konsultation) och Optum Rx (förvaltning av apoteksförmåner). Här kommer pengarna in genom serviceavgifter, apoteksintäkter och klinisk vård.

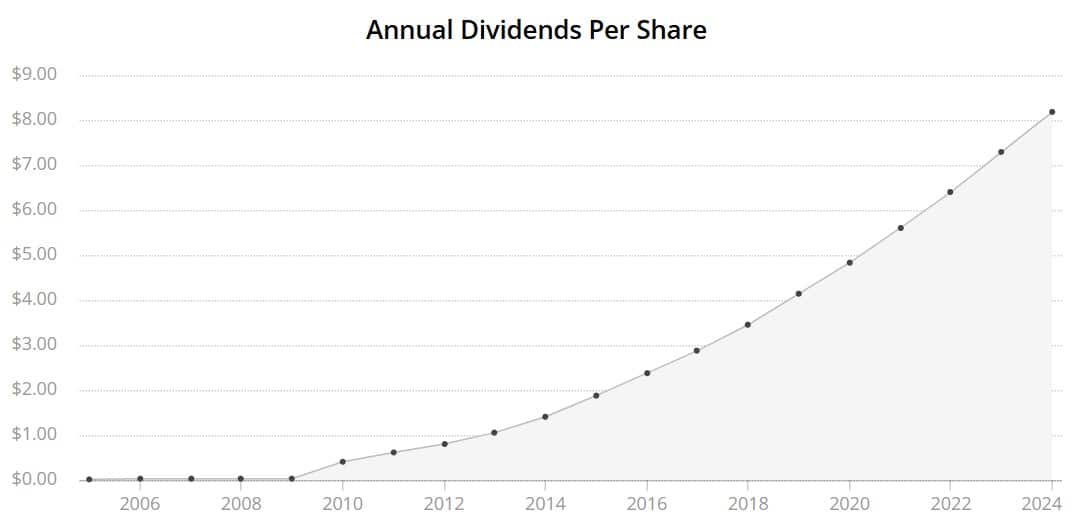

Som aktie och utdelningsbolag har United Health varit en gigant. Direktavkastningen har inte varit något att hurra över med ca 1,5% i snitt de senaste 5 åren, men utdelningstillväxten har varit en helt annan historia.

De sista 10 åren har utdelningen ökat med 19,3% årligen – en otroligt stark siffra. Förra gången den höjdes så var det med 11,7%

När direktavkastningen nu stigit över 3% tack vare en fallande aktiekurs samt P/E gått från 20+ till 11,3 framåtblickande så är det många som funderar ifall det här är tidernas största köpläge. Antalet aktieägare hos Avanza har ökat dramatiskt på sistone, något som inte alls är förvånande. Mer om det lite längre ner.

Värt att nämna är att UnitedHealth varit lite av en favorit även bland svenska fonder. Denna har varit största innehavet bland många läkemedelsfonder såsom den från Swedbank Robur och Handelsbanken. Dessutom var det här tredje största innehavet i Avanza Healthcare som har över 12 000 aktieägare.

Vad många av dessa fonder nu gjort är att man dragit ner på ägandet, i stället för att köpa mer i fallet. Det här är också ett rätt vanligt scenario som på många sätt skiljer sig från vad jag själv brukar göra. När en aktie brakar neråt väljer många fonder att vara defensiva och sälja för att inte äventyra ännu mer kapital.

Problemen som nu präglar UnitedHealth

Problemen har pågått en tid men i veckan kom en nyhet som fick aktien att backa ytterligare 16%. Nu är det amerikanska justitiedepartementet som anklagar United för så kallat medicinskt bedrägeri, Medical fraud. Jag var själv inte insatt i begreppet men enligt ChatGPT är det:

att någon medvetet och olagligt lurar systemet för att få pengar, förmåner eller andra fördelar genom att falskeligen rapportera eller påstå att medicinska tjänster eller behandlingar har utförts.

Kort och gott har det här att göra med felaktig fakturering. Självklart är det här väldigt dåliga nyheter då förtroende till ett bolag är A och O.

Det här är dock bara vad som hänt sista veckan. Backar vi bandet hittar vi rätt mycket mer elände.

Egentligen började problemen redan i januari 2024 då bolaget utsattes för en cyberattack. Aktien fick tillfälligt en sättning men återhämtade sig snabbt efteråt då problemen inte ansågs allt för allvarliga.

Problemen ökade sedan i december då Brian Thompson, vd för försäkrings-delen, mördades på någon av New Yorks alla gator. Där kunde man senare läsa på hylsorna olika nyckelord som använts för att beskriva bolagets strategi för att slippa betala skadestånd. Det ska gå rätt långt enligt mig att man mördar någon för att man inte får ut försäkringspengar…

Till råga på allt har en grupp investerare stämt bolaget då man upplever UnitedHealth ha mörkat siffror.

Ännu några problem

Nyligen fick vi också reda på att vd Andrew Witty avgår och ersätts av 72-årige Stephen Hemsley. Anledningen sägs vara av personliga skäl men jag tvekar… När ett bolag har problem och en vd byts ut brukar det sällan vara en lättnad för marknaden.

Nya VD:n vill i alla fall lugna investerarna och genom att säga allt är under kontroll:

– Många av problemen som står i vägen för att uppnå våra mål, såväl som våra möjligheter, ligger inom vår kontroll, säger han

Allt detta kokar samman till att bolaget drog tillbaka sin vinstguidning för 2025, vilket troligtvis är den starkaste anledningen till att aktien fallit. Vi ser en växande oro för den långsiktiga lönsamheten kring deras Medicare Advantage (ett typ av försäkringsprogram) som står för ca 40% av intäkterna. Anledningen är stigande medicinska kostnader samt att man underskattat hur ofta patienter behöver söka vård.

Vi ser exempelvis hur patienter besökt läkare och öppenvårdsanläggningar i nästan dubbelt så hög takt som förväntat i år. Precis som med all annan försäkring är det dåligt om försäkringsbolaget får in en uppsjö av skador mot förväntat då mycket pengar behöver betalas ut.

Summa summarum blir att aktiens fall kanske inte alls är så förvånande med tanke på alla problem som uppstått på väldigt kort tid.

Vad kan vi säga om aktien?

Såhär…

Medan ledningen förväntar sig att tillväxten återupptas 2026, så blir vägen framåt alltmer osäker efter att guidningarna dragits tillbaka. Det sägs att ett problem kommer sällan ensam och vissa menar att det oftast blir tre större problem under en kris. Kanske är det exakt vad som hänt United nu.

Utdelningen ser dock säker ut även om osäkerheten ökat något. Låt säga att vinst per aktie faller med 50%. Det skulle fortfarande innebära en utdelningsandel på 60%. En sådan utdelningsandel är egentligen inget problem för ett bolag likt United med ett kreditbetyg på A+.

Bolaget har en relativt liten skuld på 1,2 gånger EBITDA. Det innebär att det skulle ta 1,2 år för United att betala av all sin skuld genom sitt rörelseresultat, ifall man satsade all vinst på detta.

UnitedHealth har betalat utdelning utan att sänka den de senaste 32 åren så man kommer hålla väldigt hårt i denna. Den låga prislappen känns just nu attraktiv.

Aktiens stora fall är kanske inte så konstigt. Ett bolag som växer likt United kommer få en tuff aktieresa neråt om utsikten ett år framåt ser grumlig ut. Jag tror dock personligen att många av problemen är övergående och grunden i United är det inget fel på.

Jag själv kommer satsa på bolag med lite högre direktavkastning framöver, men har du tiden på din sida behöver UnitedHealth inte alls vara ett dåligt bolag att satsa på.

Köp på lång sikt, men på kortare sikt mindre än tre år så lämnar jag detta neutralt 🙂

Hej Kronan! Bra inlägg och ett intressant bolag. Äger det bara via utdelande fonder, det känns lite lugnare. Bolagets volatilitet ligger ju över 100 vilket är värre än shippingaktier.

Jag har nyligen tagit in Sanofi i portföljen som höjt utdelningen 30 år i rad och med en utdelning på drygt 4%. Vad har du för tankar kring Sanofi?

Jag mejlar dig vid tillfälle 🙂

Ha en fin lördag!

/gladiator

Tjenare Gladiator och trevlig helg på dig där ute! 🙂 Glömde faktiskt kolla Beta på denna. Antar det är för att aktien gått som tåget innan och sedan fallit med 50% på extremt kort tid. Även om shippingbolag kan ha stora rörelser så blir det väl aldrig rörelser likt dessa :O Sanofi ja. AA i kreditrating. En direktavkastning som nosat på 4% senaste 5 åren i snitt. Utifrån fritt kassaflöde en utdelningsandel på 63% de kommande 12 månaderna. Skuldsättning på 0,83. VARFÖR har jag aldrig hittat detta case? Väldigt spännande delning från dig Gladiator. Detta måste jag kika vidare på… Läs mer »

Värt att nämna är att aktien klarade sig bra mycket bättre än snittet under finanskrisen också, samt andra recessioner

Så kul att du delar med dig om UNH. Jag köpte på 274,25 3% av portföljen för några dagar sedan. På grund av fonder går ur ”no matter what” så blir priset väldigt fel. Jag tror på tillfälliga problem som löses inom ~3 år även om det kan blir gungigt närmsta tiden. Inga problem för mig för då kan man öka. Hela tesen går ut på att det inte alltid har varit ett dåligt bolag och kommer återgå till normal verksamhet. Så här har jag räknat: Vpa nu 24$ 2027 kanske 32$ (10% tillväxt) Historisk omsättning och vinst tillväxt mellan… Läs mer »

Sådärja, Berkshire köpt in sig.

Hej Kronan. Bra inlägg om UnitedHealth då det är en Blue chip aktie Mycket insider köp i UnitedHealth justitiedepartementet som anklagar United för så kallat medicinskt bedrägeri dementerades av bolaget som falsk nyhet. Sektor att undvika just nu är läkemedel tills röken lagt sig och se vad som händer Tramp vill ta ner priserna för läkemedel för konsumenterna Två bolag jag tycker man ska börja investera i är bra tillväxt i båda, passa på köpa in sig är Alphabet – Låg PE tal – hög lönsamhet världsbolag Veeva Systems A – Bra Tillväxt, stark kassa Alphabet köper Wiz i jätteaffär betalar… Läs mer »

Trump kan inte göra något åt läkemedelspriserna, så jag skulle säga att det är guldläge i sektorn. Mycket som är billigare än det borde vara. Han försökte förra perioden också men misslyckades. Jättarna springer bara till domstolen och får det nedslaget på 1 sekund. Situationen är låst till den dag då kongressen lyckas ta fram något konkret, och det blir nog inte av på ett tag.

En grymt välskriven analys av bolaget. Hatten av.

Intressant inlägg. Vi får inte heller glömma att UNH är en bjässe i Dow 30. Så länge de blir kvar i indexet så går det nog vända denna skuta 2026.

Hej KTM!Jah har aldrig hört talas om detta bolaget och bryr mig inte om det bolaget heller då jag numera gärna gör det väldigt lätt och enkelt för mig själva då jag har valt att investerare det mesta av mitt kapital i månadsutdelande ETF:er och jag använder mig även av hög belåning vilket ger mig en väldigt fin hävstång och fina ränteavdrag i deklarationen varje år.Ju större mitt eget kapital blir desto färre blir innehaven i enskilda aktier i mina portföljer och jag är mer intresserad av att varje månad, varje kvartal och varje år få allt mer i passiva… Läs mer »

Ärligt Talat, sluta Skriv! Ingen bryr sig om ditt eviga återkommande tjat om hur du gör!

Sluta läs 😀

Hej Peter!

Jag försökte hitta lite information om ETF:erna som du investerar i men det är tydligen INGEN annan än du som som hört talas om dom.

Detta är en väldigt röd flagga för mig.

Man vill ju inte göra det svårare än det är att tjäna passiva pengar eller vad du skrev.

Så lyssna på dig verkar ju vara helt vanvettigt.

Arbetande livsnjutare med massor med år kvar till pensionen.