Den här perioden på året innebär mycket annat än Black Friday. Det är också nu vi får reda på vad den nya ISK skatten för nästa år blir, eller åtminstone kan du själv räkna på den. De som väntat sig en lättnad nu när grundavdraget höjts till 300 000 kr behöver kanske tänka om. Givetvis beror det på hur mycket du har investerat idag.

Klart mer fördelaktigt förr

Jag är en bland mängden som höjt min röst och opponerat mig mot de försämringar som drabbat vårt kära ISK – en sparform som man initialt lovade att inte rucka på.

Första försämringen kom enbart fyra år efter skapandet och därmed bröts löftet. Nästa förändring kom enbart två år efter det, 2018.

| Inkomstår | Förändring |

|---|---|

| 2012 | ISK skapas |

| 2016 | +0,75 procentenheter. Dessutom införs ett minsta tak på 1,25% |

| 2018 | Från +0,75 procentenheter till +1,0 procentenheter. En ökning med 0,25 procentenheter alltså |

Nu finns det givetvis många som tycker jag grinar för ingenting och så må det vara. Väldigt många menar att ISK fortsatt är fördelaktigt och det är sant i sig. Tyvärr har studier visat att du som är riktigt långsiktig kanske gör bäst i att äga ditt innehav i en traditionell depå. Då pratar vi +30 år.

Varför? Jo för den årliga skatten som du tvingas betala äter upp ditt kapital och en del av ränta-på-ränta effekten. I en vanlig depå skattar du först den dag du säljer aktier, något som gynnas oss utdelningsinvesterare som sällan säljer.

Fördelen fortsatt med ISK är att du inte skattar på utdelningar. Den fördelen kan vi inte sopa under mattan och är nog den solklart viktigaste anledningen till att jag fortsätter med ISK. Enkelheten är givetvis också viktig.

Så blir ISK skatten 2026

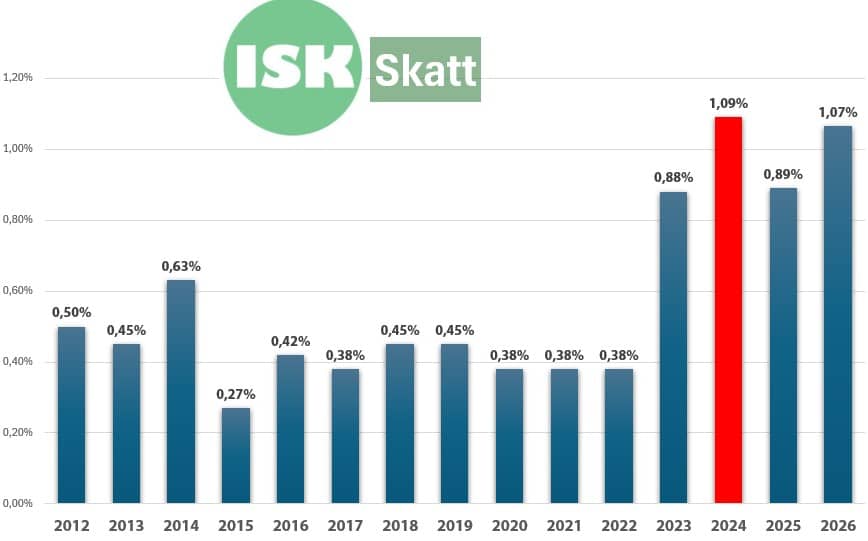

Vad som styr skatten på ISK är vad statslåneräntan sätts till i november året innan. Den informationen har precis klubbats igenom av Riksgälden.

Statslåneräntan denna omgång blev 2,55%, men så har vi också påslaget på 1 procentenhet enligt tabellen ovan. 3,55% med andra ord.

Tar du sedan ditt genomsnittliga värde av ditt ISK under året (2025) och multiplicerar med 3,55% får du summan du ska skatta 30% på. Det här syns i din deklaration.

Kort exempel

Som exempel med 1 miljon på ditt ISK:

1 miljon * 3,55% * 30% = 10 650 kr

📚 Mer om begreppen

Kapitalunderlaget. Är det genomsnittliga värdet av din förmögenhet i ditt ISK + alla insättningar insättningar och överföringar av värdepapper. Kapitalunderlaget ligger som grund för den skatt du årligen betalar.

Schablonränta. Det här är statslåneräntan som fastställs i slutet av november plus en procentenhet. För 2026 gäller 2,55% plus 1 procentenhet, alltså 3,55%

Schablonintäkt. Får du genom att ta kapitalunderlaget och multiplicera det med schablonräntan. Schablonintäkten kommer förtryckt i din deklaration och kommer automatiskt att beskattas med 30%. Det blir den slutgiltiga skatten.

För enkelhetens skull brukar man ta 30% av schablonräntan direkt. 30% av dessa 3,55% blir 1,07%, det ger den faktiska ISK-skatten som många brukar snacka om.

Jag har genom åren skrivit ner hur denna utvecklats. Givetvis var den otroligt låg när vi hade ett noll-ränte-klimat men började sedan klättra upp ordentligt efter 2022 då räntan höjts.

2026 kommer du skatta 20% mer än vad du gjorde i år. Då har jag inte räknat med att grundavdraget höjs från 150 000 kr till 300 000 kr.

Vad blir det i pengar för mig?

När vi nu har alla korten på borden blir det rätt lätt att se vad du kommer skatta på nästa deklaration för ditt ISK/KF*. För egen del ser det ut såhär:

Genomsnittligt värde: 3,3 miljoner

Insättningar: 80 000 kr (förde över en del från min portfölj i Tessin under april)

Överföringar värdepapper: 0 kr

Kapitalunderlaget blir således 3 380 000 kr

Min ISK skatt

3 380 000 * 1,07% = 36 166 kr

Det börjar ändå bli lite summor att snacka om. När du investerar i ett ISK kommer det nog förr eller senare bli så att du får betala mer restskatt (kvarskatt) än vad du gjort tidigare.

Givetvis är det inte så konstigt. Viktigt är att inte göra som majoriteten av alla svenskar att se skatteåterbäringen som en typ av Triss-vinst. Det betyder enbart att du betalat för mycket skatt – pengar som i stället hade kunnat jobba för dig.

💬 *Viktig skillnad ISK och KF

Schablonskatten för ISK/KF fungerar på samma vis med samma procentuella satser samt sättet att räkna på.

Viktig skillnad är däremot att skatten på ISK kommer förtryckt på din deklaration medan beloppet kommer dras automatiskt från ditt KF, uppdelat på fyra tillfällen under kommande år. I transaktionerna för ditt KF står det Avkastningsskatt på dessa poster.

Hur stor skillnad gör de 300 000 skattefria kronorna?

Ett noga öga inser att jag glömt tagit den fina skattelättnaden vi fått från vår regering på 300k. Det här är givetvis bättre än ingenting alls. Har du 300 000 kr i kapitalunderlag skattar du inget. Det är allt över 300k som räknas.

Med dessa inräknat blir min skatt ”enbart” 32 956 kr, alltså 3 200 kr lägre. Det är ändå inte dåligt och definitivt bättre än ingenting.

En klok läsare skrev till mig att effekten på sätt och vis blir likt en droppe i havet ifall du har ett väldigt stort kapital sparat. För dessa hade det varit betydligt bättre om det extra pålägget med 1 procentenhet slopades. En vacker och fin dag kanske det blir så, vem vet.

Det blir nog depå om S/MP vinner valet nästa år. Kommer resultera både i mindre i plånbok samt högre skatter på sparande och bränsle osv. Kommer bli väldigt kämpigt för alla.

Om man nu drar gränsen vid 3 miljoner kan man åtminstone börja investera i två depåer så man inte når upp till den gränsen 😀

”En vacker och fin dag kanske det blir så, vem vet.” Tillåt mig tvivla, om du inte menar att emigrera. S aviserade dessutom ytterligare höjning i veckan (på värden >3M). Och jag undrar om inte SLR ligger nära någon slags botten nu, om man ser på lång sikt.

Jag funderar på att flytta ut en del fonder (långsiktiga, icke-utdelande t.ex Avanza Global) till vanlig depå redan nu. Finns väl inget facit på vad som är bäst eftersom man måste gissa lite om framtiden. Men ISK känns definitivt inte som en självklarhet längre.

Jag håller med dig helt och hållet. Ska börja spara i vanligt depå också. Så fort Magda ser en hög med pengar ska det delas ut som bidrag eller annat konstigt. Sen står det i media att flera tusen personer som får bidrag fast dom bor utomlands som inte vart i Sverige på många år. Sen har vi alla gröna projekt som också har finansierats med våra pensionspengar , northvolt och stegra t ex. När vi som fortfarande har 20-30 år kvar att jobba lär det inte finnas någon dräglig pension kvar , och det som vi behöver själva sparar… Läs mer »

Det är Transferiatet som törstar efter mer pengar, dessa blodiglar!

Tusen tack för det anonym! Roligt att du följer. Vi får se vad som händer med bloggen och konceptet efter årsskiftet. Jag har lite planer 🙂

OJ! Hade helt missat det där. Bra att du tog upp det. Verkar dock väldigt oklart 😀

”Socialdemokraterna återupprepade i sin skuggbudget sitt förslag om att införa en gräns, eller nivå, för beskattningen på ISK, så att de med större kapital får betala en högre skatt. Men vid vilken nivå man vill införa den högre beskattningen framkom inte då, även om partiet i intervjuer tidigare talat om en nivå på 3 miljoner kronor.”

Vet inte om du såg när Jan Emanuel nyligen debatterade med V kring skatt på kapital. Tycker det var rätt rogivande att titta på 🙂

Finns en artikel om detta på placera.se

Förstod det som att det gäller ca 1,36% skatt på summor över 3 000 000kr.

MP vill att den gränsen skall vara 2 miljoner.

Fastighetsskatten vågar dom inte röra för dom vet det vore politiskt självmord.

Det är precis sånt här som gör att jag vill ha en rejäl marginal innan FIRE. Det känns viktigare och viktigare att man har möjlighet att hantera klåfingriga politiker.

Det verkar som om det troligtvis blir lönsamt för alla med över tre miljoner att ha både ISK och vanlig depå parallellt.

Jag kommer plocka ut ur ISK så jag max har 3 miljoner på ISK, plocka ut resten och utdelningar. Kommer investera överskott i vanlig depå.

Det där med marginal du tar upp https://fattigapan.blogspot.com/ är definitivt väl placerade ord.

En sak jag själv funderat på. Borde det inte vara en fördel för staten och andra skattebetalare att vi faktiskt investerar? Tänk så många miljoner extra det blir i skatt varje år tack vare schablonupplägget.

Visst, konsumtionen är väl också viktig och bör inte underskattas, men jag har ändå funderat länge på att vi investerare faktiskt bidrar på det allra bästa sättet. Dels betalar vi skatt för pengarna vi tjänar, men även för de pengar vi lyckas spara undan av dessa skattade medel varje år.

Politiker är, som så många andra, kortsiktiga. Det gäller att köpa röster för att överleva nästa mandatperiod. Givetvis hade det varit positivt för AB Sverige om färre var bidragsberoende men detta hade påverkat antalet röster på (S) negativt. Hade önskat att de hellre fokuserat på att ge ingenjörer i uppgift att städa upp den sörja som politiken skapas runt exempelvis vårt haverade elsystem, men detta ger bara röster när man pekar och skriker på varandra i en debatt så varför lösa något som inte ger röster? Någonstans finns en nivå där trovärdigheten för skattesystemet skadas om det kommer inte öka… Läs mer »

Personer med en stor portfölj har valmöjligheter och röstar inte vänster! Självklart sticker detta i ögonen på vänsterpolitiker som vill omfördela till mindre ansvarstagande och därmed även köpa sig röster!

Japp det är så det kommer bli. Tror alla rika redan börjat skatteplanera inför vänsterregering.

Gränsen för var man tjänar på de 150k extra som blir skattefria går vid 1,1 miljoner i sparkapital. För alla med mindre än så blir skatten lägre 2026 än 2025.

Litar man på familjen så kan man sprida kapitalet och på vis minska/slippa skatta.

JG

Det är inget att lita på, halvår innan mormor dog var vi samlade i köket hela familjen, och hon sade att arvet skulle delas lika mellan alla.

När hon sedan gick bort fick jag inte ens ett skit.

Med den attityden så är man ju glad hon var förståndig och inte gav dig något! Herregud

Tycker det saknas debatt om den, i mitt tycke, största fördelen med ISK: konkurrens. Byta svinfond till en billigare är inte kul om 24% på kapitalet ryker. Kanske smyglobbas det en del från storbankerna?

Jag som aldrig investerat i annat än en ISK fattar inte vilken stor fördel det faktiskt är

Du blandar ihop åren. Insättningarna du gjort 2025 beskattas med 2025s skattesats, cirka 0,9%. Skattesatsen 1,06% används för första gången på värdet vid kvartalsskiftet december/januari. Förhoppningsvis är ditt sparande värt mer då, även om det betyder än mer skatt.

Det är mycket möjligt. Blir alltid förvirrad och måste ständigt gå tillbaka och kika. Kapitalunderlaget är givetvis det viktiga och det beräknas på följande sätt (från Avanza)

Lyckas du inte få mer än ca 1% per år i avkastning för att täcka ISK-skatten. Så borde du göra något annat.

Vad sägs om en inflation på 100%, i alla fall vad det gäller vissa varor.

I längden försvinner värdet på kapitalet tack vare denna hyperinflation som nu är.

Säg att du hade 10 mille 2019, och fortfarande har 10 mille 2025.

Då är dessa pengar värda 5 mille, och du har då förlorat 5 mille på 6 år plus att du betalat skatt på den sk ”förmögenheten”.

Så förutom att stjäla genom skatt, stjäl de även i form av inflation.

Grovt räknat..

Hur gör du för att slippa betala skatt på utdelningen? På mina utdelningar dras det i alla fall alltid skatt.

Tjena kronan. I exemplet, så ges ett ISK innehav på 1 mille ca 10000kr i skatt.

Om man tänker att den här miljonen ger 3% i direktavkastning så skulle skatten bli ungefär densamma om den hade funnits på en vanlig depå. Fördelen med ISK är att alla andra transaktioner på ISK blir ”skatte-grattis”. Det gillar man, berätta det inte för Magdalena bara..

Är det nån som orkar räkna på när brytgränserna där IPS blir intressant trots dubbelbeskattning? Att betala skatt som inkomst av tjänst ”bara” vid uttag borde kunna minska totala skattebördan? (Säg att man tar ut ”lön” för ett par hundra K och därmed får låg skatt på den delen) Nackdelen naturligtvis att det bara går nyttja efter 55.

Alltid lite gulligt när vi som sparar och har en hel del sparat kommer med krokodiltårar. Förhoppningvis kommer även vi framöver kunna sätta mat på bordet även om skatt höjs och resurser omfördelas i samhället.

Isk är en utmärkt sparform men den kostar staten stora summor i utebliven skatt. Isk-skatten behöver höjas rejält för dem med stora förmögenheter. Välfärdsstaten ska finansieras och skatt på kapital är rättvisare än skatt på lönearbete.

Kostnad för staten=0.

Okey Magdalena , ja partiledaren tjänar ca 170 000 kr i månaden , jag tjänar ca 35 000.

Alla som tjänar mer än 60 000 kr i månaden tycker jag ska betala 20 procent mer för mat och bränsle och allt annat.

Det har dom råd

Jag tjänar runt 16k efter skatt..

När ISK infördes så beräknade man att den skulle motsvara en något lägre skatt än traditionell kapitalskatt, men skatteintäkterna skulle å andra sidan vara mer förutsägbara.

Sedan kom nollräntorna som man aldrig hade tänkt på och då 2017-19 kunde ditt argument varit relevant. Nu är nollräntorna borta och ISK-skatten har höjts rejält. Du uppdatera dina siffror och inte bara upprepa gamla påståenden.

Ja så talar en sann avundsjuk kommunist! Du kanske ska pröva på att arbeta och spara i 30 år som Jag har gjort, Men detta är du naturligtvis för lat för att göra .

En typisk kommunist bränner sina pengar på svart kaviar, sen ska han åt sparpengarna åt dom som tvingas äta mögligt bröd för att ha råd att spara några kronor.

Alltid samma visa från vänsterpacket. Man anser sig ha rätt till andras pengar och är själv för lat för att göra arbetet själv. Döljer det med prat om välvärd och ”de rika”. ISK kostar inte staten någonting.

Vadå ”utebliven skatt”? Vi har ju redan skattat på de pengar som sätts in. Och sedan dessutom skattar vi på dem igen varenda år!

Är utgångspunkten för en Sosse alltid att 100% skatt är det normala och allt annat är en bonus för folket som de ska vara tacksamma för?

Staten stjäl även genom inflation.

Den officiella inflationen är en stor lögn.

Hitta ett arbete vill jag säga.

Arbete = där man arbetar och gör någon nytta.

Det är väl ändå så att den del av befolkningen med stora förmögenheter och höga inkomster redan betalat betydligt mer i skatt än de med lägre inkomster. Det är här vänsterpacket går bort sig i deras eviga tjat om alla kapitalister som ska betala mer i skatt. De betalar ju redan mer i skatt. De som lyckats spara ihop en ansenlig summa på ISK utan att vara välbetald har förmodligen under lång tid levt väldigt snålt och hållit nere sina kostnader. Oavsett hur du nått din förmögenhet på ISK så ska väl skattesatsen vara lika för alla och på en… Läs mer »