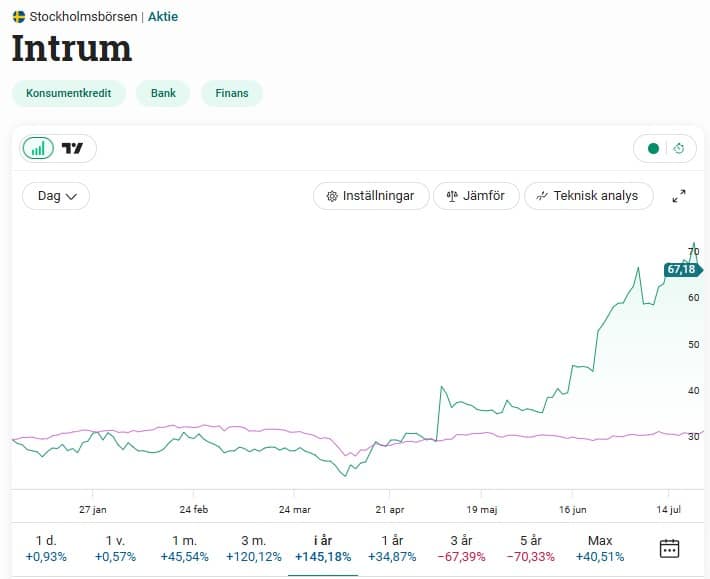

Rapporten i Evolution var troligtvis den jag såg mest fram emot, men inte långt efter kommer Intrums rapport som alldeles strax dyker upp. Under 2024 lyckades bolaget vända sin allt mer växande skuld och aktiemarknaden har skickat upp aktien i raketfart. Trots det är Intrum just nu lågt värderad.

Ingen har nog missat att inkassobolaget Intrum lidit av samma problem som många av deras klienter, nämligen överbelåningen. Börsen har länge tvivlat på om Intrum ens ska kunna undgå sin egna skuldfälla.

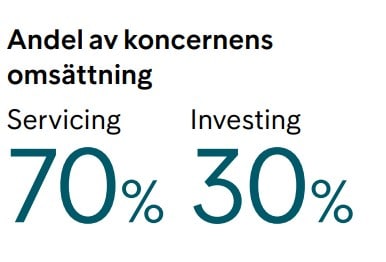

Kort förklarat står bolaget på två ben: Servicing och Investing.

- Servicing är då kredithanteringen med fokus på sena betalningar samt inkassohantering för främst tredjepartsklienter som behöver hjälp att driva in sena betalningar.

- Investing investerar i portföljer med förfallna fordringar och liknande krav, varefter Intrums Servicing-verksamhet driver in dessa förvärvade fordringar.

Intrum är däremot inte detsamma bolag som vi en gång kände. När allt började gå åt skogen bytte man ut bolagets vd till Andrés Rubio och i dag förkuserar man betydligt mer på Service området. Mycket inom Investing har sålts och därigenom har vågskålen tippat över rejält.

Intrums VD Andrés Rubio

Tittar vi på rapporten som kom nu förra kvartalet så var den riktigt stark. Främst var det nog Intrums sparprogram som visat sig ge mycket fin effekt.

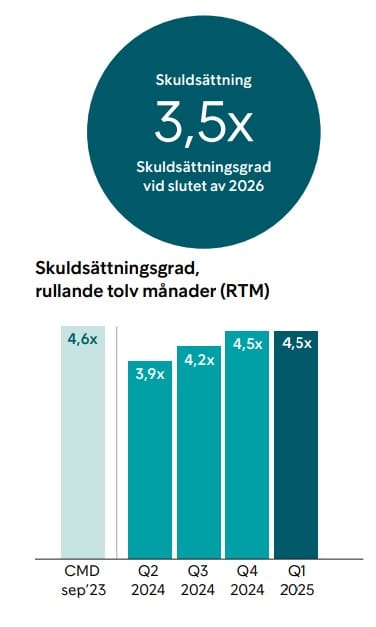

Det aktiemarknaden tittar på är alltså skuldsättningen, som länge varit en nyckelfråga. Nettoskulden hade minskat till ca 46,5 miljarder kr. Visst var det så att skuldsättningsgraden förblev densamma på 4,5 gånger rörelseresultatet, men det faktum att skulden i sig minskar togs positivt.

Intrum har som mål att sänka sin skuldsättningsgrad till 3,5 gånger

Som mest har vi sett en nettoskuld på 59 miljarder kr och ett börsvärde en bra bit under 9 miljarder. Vem som helst förstår att det inte är hälsosamt.

Prognosen för hur skulden kommer minska ser god ut, men kanske kan man överraska ännu mer positivt. Alla extra förbättringar kring skuld kommer göra att aktiemarknaden belönar aktien vid rapportdagen.

Inför rapporten nu på fredag finns det chans till ytterligare förbättrad lönsamhet och då kommer skuldkvoten minska. Det skulle också vara guld i aktieägarnas ögon.

Som sagt finns det fortfarande stor risk i Intrum då skulden är galet hög. Intrum har också lärt mig att jag sällan vill investera i något med en högre skuld än 2,0 gånger ebitda.

Det positiva är helt klart att Intrum är väldigt lågt värderad, P/E 5 baserat nuvarande års förväntade vinst. Dessutom har ingen insynsperson sålt de senaste tre åren utan vi hittar bara en hel del köp.

Intrum Q2 2025

Vi möts återigen av en rapport som förvånar, på den positiva sidan. Även i denna rapport var det kostnadskontrollen som stod ut som mycket positiv.

Bolaget har nu meddelat att man avslutat sin chapter-11 process i USA. Det här är en rekonstruktionsprocess som även Northvolt gick in i, men inte med lika fint resultat som Intrum. Nu när denna är slut kommer man ha bra mycket bättre handlingsutrymme att fortsätta med sin verksamhet på bästa sätt.

Omsättningen i Intrum var under det analytikerna väntat sig, men rörelseresultatet steg. För tillfället är det rörelseresultatet och skulden som kommer vara det allra viktigaste.

Rörelseresultatet uppgick till 1 326 miljoner kr, en ökning från 1 025 miljoner under samma kvartal förra året. Dessutom var det bättre än analytikernas förväntan på 1 212 miljoner kr enligt Infront.

”Under andra kvartalet fortsatte de makroekonomiska trenderna att stötta marknadens efterfrågan på kredithanteringstjänster”, skriver Andrés Rubio

Åter till den viktiga skuldsättningsgraden. Ett vaket öga ser att denna ökade från 4,5 gånger till 4,8 gånger sedan förra kvartalet. Kanske är det inte så märkligt då siffrorna presenteras som RTM (rullande 12 månader) och tillgångsförsäljningar samt valutaeffekten förra gången bidrog positivt.

Allt som allt tycker jag det här var en fin rapport och jag blir förvånad om inte aktien stiger idag.

Edit! Men ja, börsen var inte lika övertygande om de positiva aspekterna jag såg 😅 men så är det ofta.

Sedan länge har jag bestämt mig att inte köpa mer i Intrum, men jag låter ändå denna enorma minuspost ligga kvar som döda pengar

När kommer Fingerprint ge upp

Otroligt ändå. Var ju denna man hörde om var eviga dag när jag precis startat 😅

Oscar Properties gick i konkurs 2024, fyra år efter att företaget i praktiken var dött och sju år efter att bubblan sprack. Det går att hålla liv i lik rätt länge.

Japp då var man Fire.

Portföljen 6 014 780 :-.

Uppsagd från jobbet.med en bitterhet.

Kommer detta att lösa sig?

Stämpla?

Vad har ni för förslag?

Utveckla mer.

Vem du är

Vad du kan

Med en portfölj på 6 miljoner har man nog ganska goda möjligheter att klara sig. Fast det beror ju lite på om man försörjer andra än sig själv.

Ta det lugnt ett par månader och fundera på vad du vill göra härnäst är mitt förslag.

Kan du stämpla i några månader så varför inte, du har förmodligen betalat för att kunna göra det.

Tack fattigapan!

Frun tjänar 45k

Sonen 48k

Dottern 6k = studerande

Käns bara som jobbet är min identitet i samhället. (VAD GÖRA NU?)

Tror givetvis det kommer lösa sig behöver inte försörja någon just nu.

Portföljen avkastar ca 18 k just nu men detta går väl ändra på.

Husvärde ca 2.6.m med lån på 880k

Tips på bra avkastning?

En relevant fråga är hur gammal du är? Med omstuvning I portföljen mot högre Netto da runt 5% istället för 3-3,5% får du 25000 i månaden.

53 år och hade tänkt jobba till 58.

Har börjat att ta in aktier och ETF med lite högre DA.

Tror jag kommer lyckas men osäkerheten är det som gnager inombords.

Vilken osäkerhet? Det är bara att ta det lugnt och resten löser sig, tänk på att om du plockar 20k i månaden, med en portfölj på 6 miljoner, så räcker pengarna i 25 år utan någon som helst avkastning.

Det mest troliga är att du får några procents avkastning under tiden och det är högst sannolikt att du kommer att dö med mer pengar än du har idag… Sluta oroa dig!

Tack Freeby 40.

Du sänder ett lugn till mig.

Får även mera tid att vårda min portfölj nu.

Ha en bra sommar nu alla aktievänner.

Hallå KTM,

Vad tror du om Intrum på längre sikt, kanske 5 år?

Tror du att företaget kan vända skutan och gå tillbaka till den kurs den var i innan de stora problemen uppdagades.

Är själv Intrumägare, och försöker lära mig mer om aktier så därav lite nyfiken på vad du har att säga 🙂

Allt gott!

Har gått lång i Intrum då jag tror att efterfrågan på deras tjänster kommer öka avsevärt framöver samt att jag ser siffrorna i de senaste rapporterna som väldigt positiva då marginalerna ökar och vinsten nu växer. Bör gå ganska snabbt att beta av skulden