Jag minns den tid då jag skrev om Intrum som utdelningsbolag. På den tiden var detta inkassobolag en av de bättre högutdelarna att äga. Intrum pyntade ett tag högst utdelning till min portfölj och toppade preffarna. Den stora skuld som bolaget ruvade på såg jag mellan fingrarna, och det blev en bra läxa som lärde mig att alltid väva in skulden som en del av mina analyser. Det kom att visa sig att Intrum, som arbetar med att driva in skulder, snabbt hamnade i Lyxfällan själva.

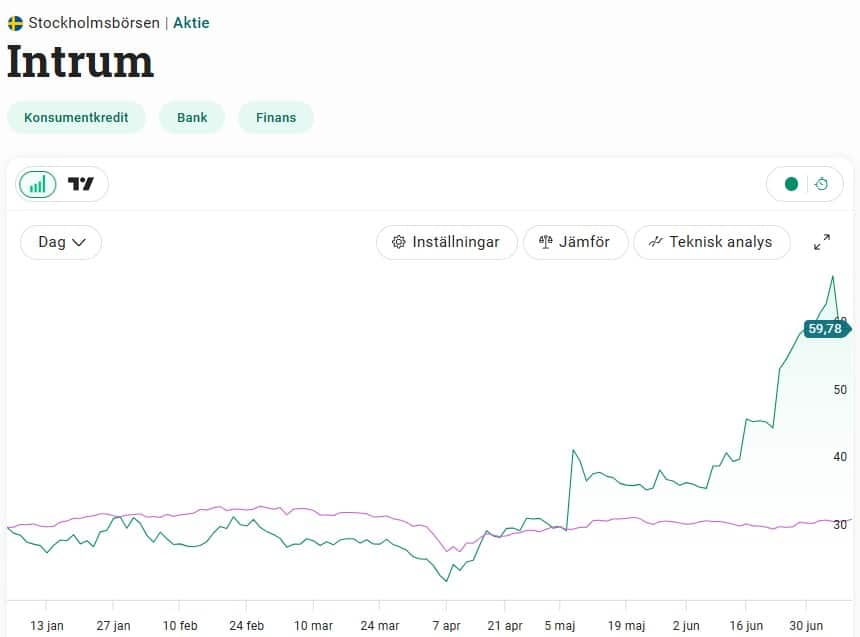

Aktiekursen i Intrum i år

Lite kort om Intrum nu

Intrum är Europas största inkassobolag och har sin verksamhet uppdelad i två ben:

- Servicing: där Intrum jobbar med inkassering åt externa kunder som inte får in sin betalning för sina fakturor

- Investering: där man själva köper loss skuldportföljer med dåliga lån från banker för att sedan driva in dessa för egen räkning.

Den andra delen, alltså investering, är egentligen roten till att det gått så illa. Denna affär har expanderat kraftigt under årens gång och lett till Intrums stora skuldsättning. Affärerna var en fröjd när räntan var så gott som noll, men blev sedan till en enorm börda.

Aktien i Intrum har i år stigit med 120% då rimligheten till att man kommer överleva blivit större. Nu i början av veckan föll aktien tvåsiffrigt med egentligen ingen nyhet alls. Det är märkligt men definitivt inte sällsynt när det handlar om spekulativa aktier likt Intrum som trade:as hårt. Ett enormt säljflöde kan snabbt uppstå.

Tittar vi på vad analytikerna säger så är det ingen där ute som har KÖP på aktien av förståeliga skäl. Högst riktkurs har JP Morgan med 46 kr/aktie och lägst Arctic Securities med 24 kr. Aktien står just nu i ca 60 kr. Snittkursen bland de sex analyshusen är strax under 40 kr.

Något måste det innebära

Smått unikt i det krisade bolaget är när vi kikar på hur insiders handlat aktier. Nu är det bara 15 dagar kvar till dess att Intrum rapporterar för andra kvartalet och som du säkert känner till är det en tyst period på 30 dagar innan rapporten släpps. Under den perioden får personer som har mer insyn i bolaget inte handla.

Jag hittar inte en enda sälj-post när jag går igenom transaktionerna. Senast var det Hans Larsson som i februari 2022 sålde. Efter det är det tomt utifrån vad jag kan utläsa.

Men på köpsidan har det haglat, det vill jag lova. Främsta köpen har VD Adrés Rubio gjort på totalt 15 miljoner kr bara sedan i våras. Han har gjort en bra peng på den investeringen. Det är givetvis inget att jämföra Carlesunds köp på +60 millar i Evolution.

Intrums VD Andrés Rubio

Även andra har gjort stora köp och framförallt under förra månaden. Sista köpte gjordes den 25 juni och det var alltså den sista dagen som insynspersonerna fick handla.

| Datum | Köp (miljoner) | Aktiekurs vid köp | Befattning |

|---|---|---|---|

| 25-jun-25 | 2,9 | 53,9 | Annan befattning |

| 23-jun-25 | 2,1 | 46,3 | Operativ chef |

| 16-jun-25 | 2,9 | 40,8 | Finanschef |

| 16-jun-25 | 1,2 | 40,8 | Produktutvecklingschef |

| 16-jun-25 | 1,1 | 40,8 | Hr-chef |

| 16-jun-25 | 2,3 | 40,8 | Investeringschef |

| 16-jun-25 | 12,9 | 40,8 | Vd |

| 16-jun-25 | 2,8 | 40,8 | Annan befattning |

| 09-jun-25 | 0,7 | 39,9 | Annan befattning |

| 12-maj-25 | 0,1 | 38,5 | Vd |

| 12-maj-25 | 0,9 | 40,9 | Vd |

| 09-apr-25 | 0,1 | 28,6 | Hr-chef |

| 09-apr-25 | 0,1 | 28,4 | Hr-chef |

| 07-mar-25 | 1 | 27,8 | Vd |

Det ska bli ytterst spännande att läsa rapporten som kommer den 25 juli. Jag tänker att något måste det betyda för framtiden att så många köpt för så otroligt mycket. Det ska även bli intressant att se hur insynshandeln fortsätter när det återigen blir öppet för dessa människor att köpa.

Till er som funderar att köpa…

Precis som jag sagt många gånger tidigare har jag själv inte köpt något de sista åren men mycket innan det blev problem. Totalt är jag back ca 40 000 kr i innehavet även om jag räknar med alla de utdelningar jag fått.

Det sägs att om du inte är beredd att köpa mer i ditt bolag så är det lika bra att sälja. Jag kan verkligen hålla med om det, men jag har gjort ett undantag i Intrum då jag bara vill följa med i matchen men räknar det ändå som döda pengar.

Till alla er som funderar på att köpa så kan jag bara informera om att problemen är långt ifrån över. Skuldsättningen är fortsatt över 4,5 gånger det justerade ebitda resultatet och skulden är mer än 10 gånger större än börsvärdet. Min egna filosofi är att akta mig för bolag som har över 2,0 gånger skuld i relation till ebitda. Egentligen ska man undvika nischbanker helt och hållet.

I juni var dessutom första gången som vi såg antalet ägare hos Avanza öka i Intrum. Antalet är däremot långt ifrån den summa som vi såg i början av 2023 precis innan de stora problemen började.

Insynsköpen kommer dock inte räcka. Intrum måste börja visa bättre siffror nu när räntorna är lägre. Man har sålt oerhört mycket och kapaciteten är inte som den en gång var, men nu gäller det att överleva och inget annat.

Jag kommer att sälja direkt jag ligger mindre back eller inte back alls. Kan till och med bli före. Bolag som sätter sig i skiten som Intrum gjort och sbb mfl har ingen plats i min portfölj. Någon måtta får det vara.

Såklart kommer man att trampa på minor igen men förhoppningsvis gör lärdomarna en mera vaken. Intrum som driver in skulder hamnade själv i skuldfälllan. Du hör ju själv. Galet!

Allt gott.

/gladiator

”Jag kommer att sälja direkt jag ligger mindre back eller inte back alls” Det är anledningen till varför det i teorin generellt är bättre att köpa en aktie nära ATH än att försöka sig på bottenfiske. Det är helt enkelt färre personer som ligger back och säljtrycket är därför mindre när/om det vänder. Aktien är inte medveten om att du äger den och en förlust behöver inte tjänas igen i samma aktie. Det kanske ger egot en törn men att sälja med förlust och köpa något annat med bättre utsikter kan ibland vara att föredra. Dock behöver man ha en… Läs mer »

Bra inlägg! Precis som du blundade jag inför skuldsättningen och blev lockad av direktavkastningen som ju inte var hållbar. Känns som jag sitter i samma situation. Jag vill liksom hänga med Intrum och se hur det utvecklas nu framgent samtidigt som jag ligger −62 % i aktien. MVH VGI

Jag kan också räcka upp handen och erkänna att jag förblindades av den höga direktavkastningen.Tillsammana med Bonava är Intrum mina två största plummpar. Över 100 000 back inklusive utdelningar i Intrum. Det är verkligen tur att man gjort en hel del riktigt bra affärer också. Men Intrum svider.

Låg rejält back men 10-dubblade innehavet i april när jag var säker på att rekonstruktionen skulle gå igenom. Från 0,5% av portföljen till 5%. Intrum har på några månader gått från ett av mina sämsta aktieköp till ett av de bättre. Det angenäma problemet nu är att innehavet börjar växa sig allt för stort.

Jag gjorde en förlust på över 200k.Sålde de för 72kr.Ett av mina bästa beslut som jag tagit.

Hur tungt vägde Intrum i portföljen före tappet?

Har som regel att inget bolag får väga över 10%.Intrum vägde mellan 7-8%.Jag har 40 olika innehav.

Intrum är även en av mina surdegar. Låg väl som mest back cirka 80k eller så. Dock så ansåg jag att grundverksamheten i sig var sund, och att (förhoppningsvis) den på tok för höga skuldsättningen borde gå att lösa. Fyllde med andra ord på en hel del mellan 15-30kr med tanken om att jag backat 80k så verkade risk/reward på att stoppa in 20k till hanterbar med tanke på att jag dubblade antal aktier. Så nu ligger jag bara back 20k 😀 och tror ärligt talat att jag kommer tillbaka till plus innan årsskiftet. Men vem vet, Intrum har ju… Läs mer »

Sålde 80% av mina Intrumaktier idag till ~74kr det blev 1 kr under GAV men räknar man med utdelning så är det lite plus om man bortser från inflationen o avsaknaden av positiv utveckling på tre år. Vågar inte sitta över rapporten med 100% så nu med 20% känns det helt ok.

Intrum är en kanon aktie, ja började med at köpa for utdeling på 70-75 kr.

då blev det kris och inte mer utdeling, men jag har köpt mer och mer jo billigara den blev.

âven bra at swing trade, med vinst på 100k

Intrum är mer än 20% av total portofölj värde med en vinst på när 1 million.

Du skulla ha köpt mer intrum, när jag rekomanderade den.

Intrum kommar at göra samma rejsa som Hoist (även den gjorde jag bra vinst på)