Rapportperioden har bjudit på en hel del spännande läsning där vi precis som vanligt haft vinnare och förlorare. Nu är det dags för min egna höjdpunkt i rapportsäsongens första kvartal 2025. Spänningen är nästan lika stor som inför nästa avsnitt av The Last of Us.

Det råder rätt blandade förväntningar inför Nibes rapport som släpps torsdag morgon. Nordea, Carnegie och Pareto säger alla KÖP, medan Morgan Stanley, Goldman Sash och Barclays ger ett tydligt SÄLJ.

Precis som jag skrev innan fick vi positiv statistik från Svenska Kyl- och Värmepumpsföreningen som menar att marknaden nu lossnat och att produkterna som bland annat Nibe tillhandahåller börjat röra på sig i positiv riktning.

I Tyskland, som är en viktig marknad för Nibe, så har det lossnat riktigt bra! Nibe har strax under 15% av sin totala omsättning i Tyskland, vilket gör marknaden till den näst största för koncernen.

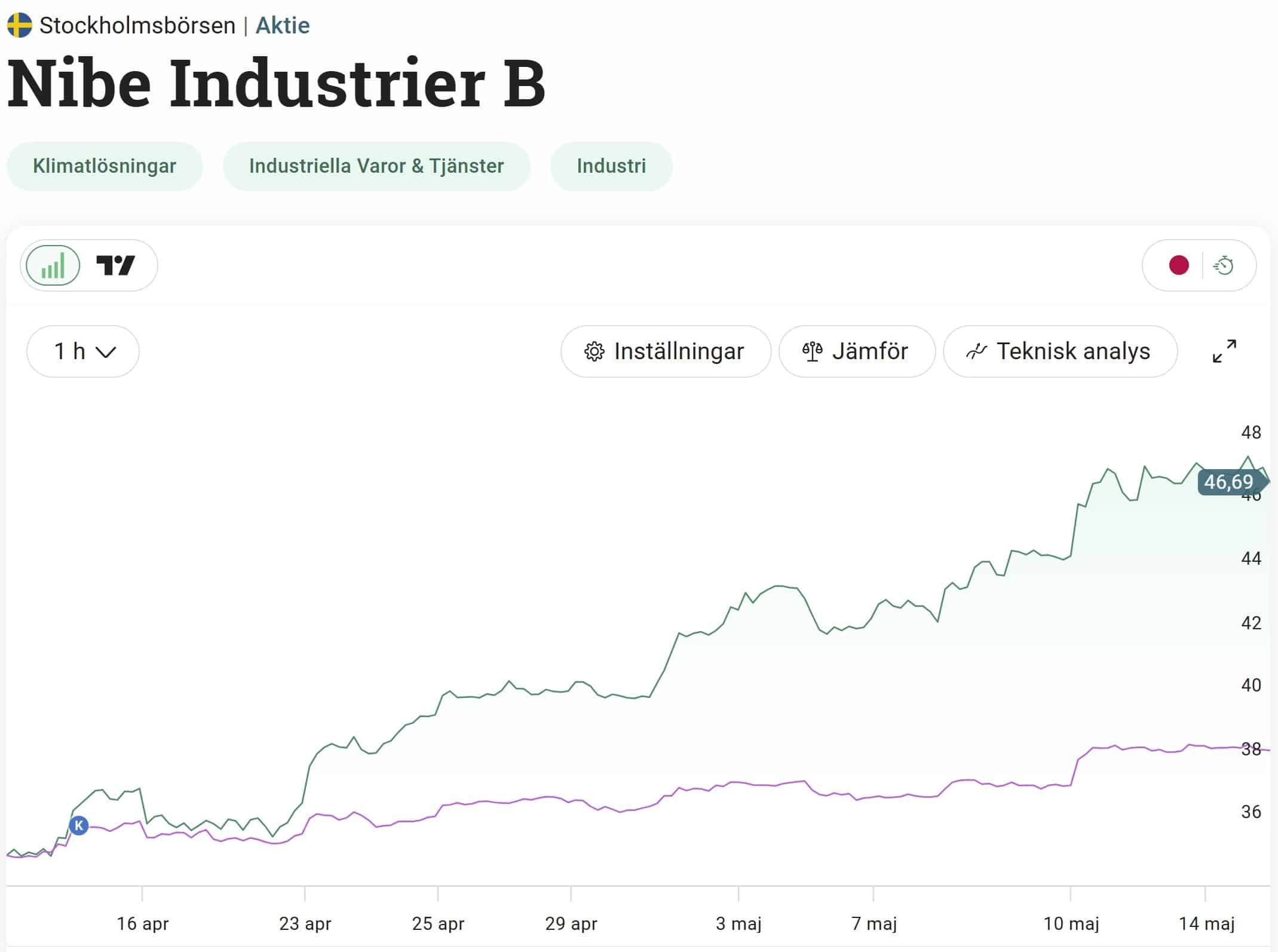

Mycket av den statistiken är nog anledningen till att aktien i Nibe fått lite av en tjurrusning sista månaden. Tyvärr är det bara ett litet skutt upp från det enorma ras som vi sett i aktien. Vi vet av erfarenhet att det som börjat vända uppåt mycket väl kan fortsätta i samma riktning.

Konkurrenten Viessmann har nyligen rapporterat bättre siffror än förväntat och även meddelat att andra kvartalet kan se ännu mer positivt ut.

Generellt sett har dock analytikerna varit försiktiga inför rapporten (enligt Factset). Här har man dragit ner rörelseresultatet (ebit) för första kvartalet från 970 miljoner kr i början av året till 761 miljoner.

Jag tror själv att det bara krävs lite positivt från bolaget för att få en positiv utveckling i aktien. Är siffrorna i Tyskland sämre än förväntat kommer dock aktien falla. Det här blir riktigt spännande läsning!

Nibe släpper sin rapport 08:00

Rapporten finns nu ute för oss investerare att läsa. Summerar vi helheten blev det något bättre än förväntat men inget överdrivet. Däremot förstod vi kanske sedan innan att det inte skulle bli någon supersuccé.

Omsättningen blev 1,9% bättre än samma kvartal förra året. Den var dock lägre än analytikerna väntat sig.

Rörelseresultatet såg däremot bättre ut. Justerat landade det på 782 miljoner kr mot väntade 761 miljoner kr.

Vad det här innebär är att bolaget nu börjar få en bättre rörelsemarginal. Denna landade på 8,1%, vilket är bra mycket bättre än 5,4% mot samma kvartal förra året. Analytikerna hade enbart väntat sig 7,8%.

”Årets första kvartal ger stöd för våra antaganden om en pågående återhämtning inom våra största produktkategorier”, skriver vd Gerteric Lindquist

VD Nibe Gerteric Lindquist

”Försiktigt ökad försäljning i kombination med åtgärdsprogrammet som genomfördes under 2024 samt fortsatt god kostnadskontroll, är huvudsakliga förklaringar till den positiva resultattillväxten i kvartalet”, skriver Gerteric Lindquist.

Det som nu blir en typ av brytpunkt är att det här är första gången sedan tredje kvartalet 2023 som Nibe visar upp en ökad omsättning i årstakt. Det här är verkligen något som marknaden kommer titta på.

Sedan har aktien som sagt stigit en del sista månaden så det är svårt att avgöra den faktiska reaktionen kommande dagarna.

Nu när vi ser en vändning i beteendet finns det enligt mig goda anledningar till att den trenden fortsätter. Sedan har vi givetvis både tullutspelet som ett orosmoln men Nibe är helt klart inte det bolag som kommer påverkas mest här.

För mig är det jättekul att se hur efterfrågan på värmepumpar nu börjat öka samt att lagersituationen blivit bättre och bättre. Kanske stämmer bolagets egna vision att andra halvan av 2025 är den tid då bolaget verkligen hittar tillbaka.

Hej KTM! Det kan vara läge att ta hem en snabb vinst från ditt innehav i Nibe och istället köpa mer i något värdepapper som har månadsutdelning för är du en utdelningsinvesterare eller inte….?!Nåja, man behöver inte bara vara utdelningsinvesterare utan det går bra att kombinera flera olika strategier på börsen med sina investeringar.Mvh Peter Jansson

Ja helt rätt Peter. Det hade varit bättre satsa på försvarsaktier

Rheinmetall AG

Kongsberg Gruppen

Saab

Min post i Nibe har alltid varit liten då jag är medveten om att dom kriterier jag själv ställer för ett ”utdelningsbolag” inte upprätthålls av Nibe. Men ja, jag trodde nog vändningen skulle komma snabbare än den gjort. Att sälja förlorare är ingen dum idé, som du själv är inne på.