Jag skulle säga att Ericssons rapport som släpptes idag mer eller mindre är startskottet för en strid ström av Q3-rapporter . Nu är rapportsäsongen i full gång! Ericssons rapport är också allt annat än tråkig för nuvarande aktieägare och kanske kan vi blicka framåt där ett bättre Ericsson träder in på scenen?

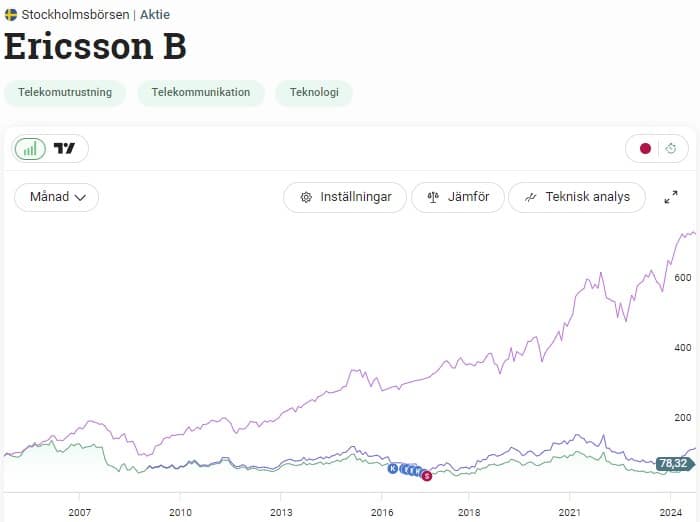

Varför jag aldrig gillat Ericsson är egentligen av samma enkla anledning som Telia, nämligen att man inte lyckats skapa något aktieägarvärde till sina ägare. De senaste 20 åren har du som investerare i Ericsson fått 89% inklusive återinvesterad utdelning. Under samma period har OMXS30GI levererat 624%.

Det slår mig dock att jag ägt Ericsson en gång i tiden (jag minns knappt det). Köpen gjordes precis i början av min miljonresa och troligtvis läste jag någon positiv artikel från Placera och lade min fulla tillit hit. Suck.

Vad är då Ericsson? Jo, det här är en av världens större tillverkare av utrustning som används för mobila nätet. I huvudsak säjer man hårdvara såsom antennsystem men man erbjuder också installation och andra tjänster samt mjukvara.

Största ägaren är Investor och jag har själv lite svårt att veta vad Investor ser i Ericsson. Här vill jag inflika att Investor varit aktiv i Ericsson sedan 50-talet och man har en historik tillsammans som är anrik.

2017 trädde Ericssons nya VD Börje Ekholm fram till rodret. Helt klart har det varit en berg-och-dalbana för Börje med många artiklar som menar att han borde avgå. Dessa röster har dock tystats på senare tid skulle jag vilja påstå.

Dagens rapport visar en vinst som var klart högre än vad analytikerna hade väntat sig. Ebitda landade på 7,8 miljarder kr under kvartalet, en ökning från 4,7 miljarder kr under samma period förra året. Analytikernas förväntan var 6 miljarder.

För nuvarande aktieägare så är det mest marknaden i Nordamerika som man kan luta sig tillbaka mot. Börje skriver i sina VD ord att han ser hur den övergripande marknaden stabiliseras med Nordamerika i täten.

De senaste tio åren för Ericsson har bjudit på kraftiga svängningar i omsättning och särskilt lönsamhet. Man har en hög andel kostnad för forskning och utveckling (FoU) som också varierar över tid.

Även om vindarna ser ut att vända är jag inte intresserad av aktien utan ser bättre utdelningsbolag att äga på lång sikt.

förresten vet nån vad som har hänt med Main Street Capital på Avanza? Det går inte längre handla aktien, och jag får väldigt otydligt svar från avanza att de har fått ”uppdaterad information om aktien och att det inte kommer gå köpa aktien längre”.

Samma med Boston Pizza. Har heller aldrig fått något riktigt bra svar varför fler och fler begränsas. Är ju inte frågan om att de flaggas som LP (Limited Partnership). Fått ungefär samma svar som dig

Hm , något mer har hänt på Avanza då det inte går att köpa Gladstone, stellus samt Ares. Kanske något med Bdc, har frågat men de säger att , Vi behöver alltid säkerställa att vi exempelvis har all information, klassificering, kostnadsdata etc. som krävs för att kunna erbjuda handel i ett värdepapper. I samband med en översyn utreder vi just nu om vi har möjlighet att fortsatt distribuera dessa värdepapper.

Det är inte direkt schysst att inte ge nån förvarning om vad som skall hända utan bara rycker undan möjligheten.

Funderar skarpt på att lägga om till Nordnet istället.

Yep, det har jag funderat över många gånger. Dock är man gammal och bekväm av sig 😀 Sedan blir man alltid osäker kring vad som gäller vid flytt av ISK/KF och rådande avgifter. Man känner sig rätt hemmablind med app/web också. Tror det ändå är rätt få som faktiskt byter från det man redan har

Aktiechaffisen har börjat med Nordnet. Vet dock inte i vilken grad. Om du läser detta får du gärna skriva några rader hur ditt upplägg ser ut just nu med Avanza/Nordnet.

Förutom de ni redan nämnt har Avanza även stoppat köp i NorthWest Healthcare. Som för övriga stoppade har man inte informerat befintliga akteiägare, plötsligt är den bara gråmarkerad. Man får bara ”goddag yxskaft”-svar när man ställer frågor till kundtjänst. Jag kommer att noga följa uppstarten av Montrose.

NorthWest Healthcare har varit stoppad i typ ett år på avanza