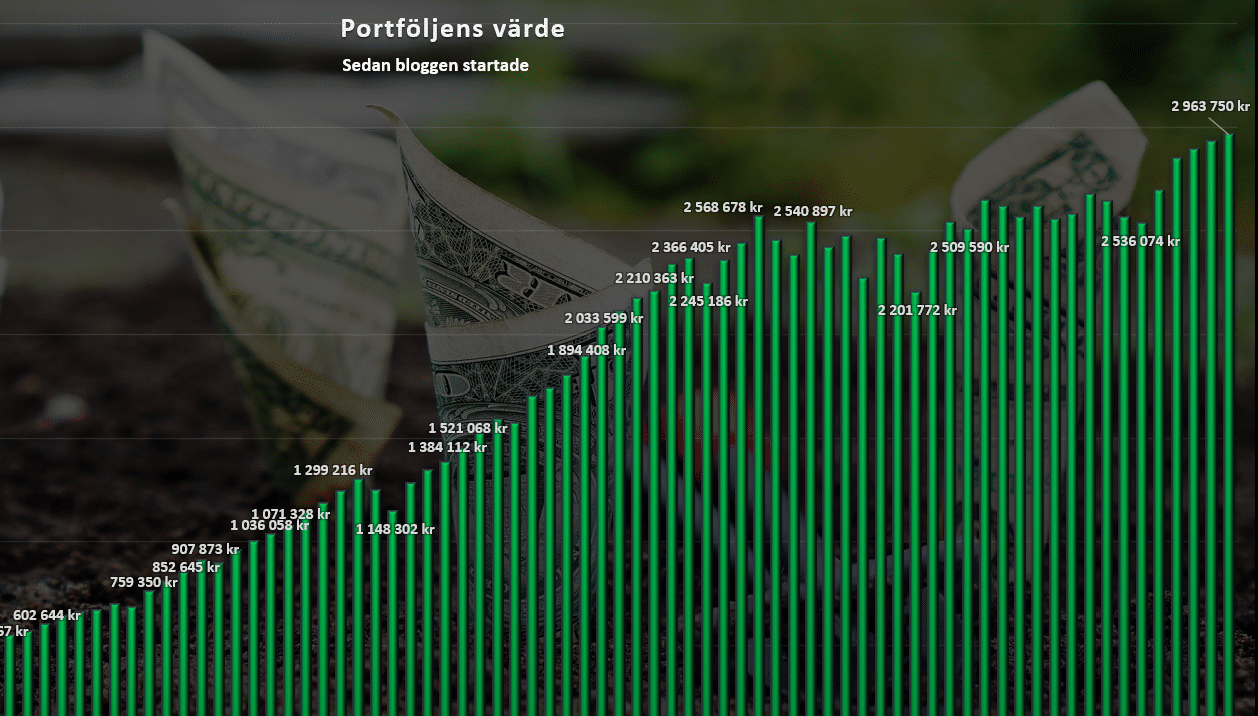

EQT har gått grymt bra det sista året och presterat bättre än index. Det är fint, speciellt med tanke på att större skribenter ratat aktien och tryckt ned den i bajamajan precis innan nyår. Extra trevligt är det att EQT nu är mitt näst största bolag i portföljen och en stor anledning till att jag nu enbart har 40 000 kr kvar till 3 miljoner kr.

Jag skrev på Twitter senast att jag är lite sugen på att sätta in 40 000 kr från mitt målsparande som ska gå till badrumsrenoveringen för att på så vis spränga gränsen. Fru KTM skulle däremot inte bli så glad 😀

EDIT! Efter dagens börsuppgång i EQT (fredag) så är jag bara 30k ifrån gränsen

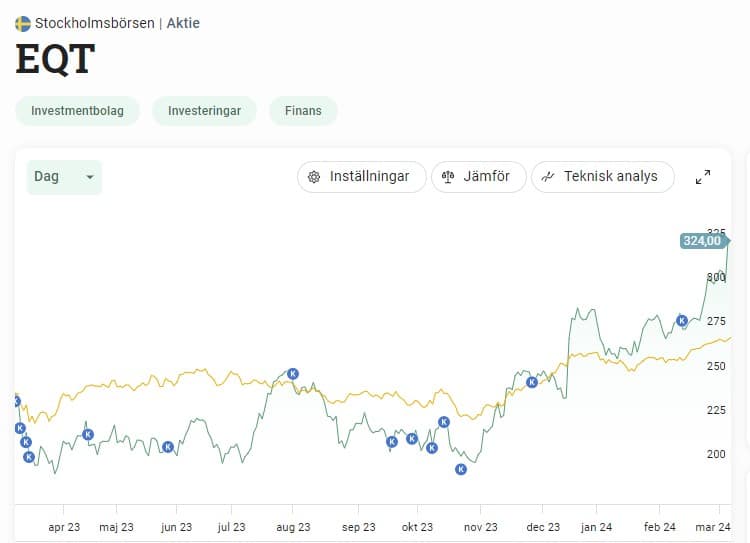

Idag fick dessutom EQT en höjd riktkurs. BNP Paribas Exane höjer riktkursen för från 360 kr till 400 kr och upprepar vad man kallar för ”outperform”. Idag står kursen i 324 kr så det är en bra bit ner från riktkursen.

Precis som jag ordat om många gånger förut så är det bästa att bortse från riktkurser i din egna analys. Dock kommer marknaden Inte bortse från dem. Det är sen gammalt.

Vad är skillnaden mellan investmentbolag och riskkapitalbolag?

EQT är då inget investmentbolag utan ett riskkapitalbolag.

Skillnaden är faktiskt mindre än vad många kan tro, även om ett riskkapitalbolag kan skilja sig mycket från ett annat. Ett riskkapitalbolag (också kallat Private Equity-bolag), har affärsidén att investera i onoterade bolag medan ett investmentbolag investerar i både noterade och onoterade bolag.

Det är då den bästa förklaringen jag fått till mig genom åren, men den går säkert att slipa på.

Köpa EQT nu?

Jag har egentligen samma tanke bakom EQT som med mina investmentbolag, nämligen att dessa ska generera en bra totalavkastning fram till den dag jag väljer att pensionera mig och då byter över till högutdelare. Tanken är att jag kommer lämna in arbetsmössan om ca 5 år och jag då är en bit över 40 år. Mycket kan ändras fram till dess…

Problemet med EQT är att det inte är lätt att få en bra uppfattning om. Varken på bolaget i sig men kanske främst värderingen. Det bästa inlägget jag skrivit där jag sammanfattar EQT finns länkat här:

Så fungerar EQT, enkelt förklarat

Kikar du hos Avanza så ligger P/E idag på nästan 280. Helt galet. Dock är värderingen i EQT något som inte är lika enkelt som för ett bolag som säljer vanliga prylar i en butik. Något som SvD tidigare skrivit om.

Sedan har vi karusellen med att insynspersoner sålt aktier hej vilt och dessutom lämnat för att prova sina vingar någon annanstans. EQT:s VD Christian Sinding har nyligen sålt aktier för flera hundra miljoner kr i bolaget. Självklart känns det mindre önskvärt för vi som sitter kvar men det finns alltid två sidor av det myntet.

Christian säger i en intervju i DI:

”Den absolut största delen av min förmögenhet ligger fortfarande i EQT”

VD EQT Christian Sinding

Såhär…

Alla är kanske inte lika sugna på att göra en Aktiestinsen där du sparar i aktier fram till den dagen du är beredd att dö för att då skänka bort slantarna. Alla går inte heller med filosofin att deras barn ska ärva en enorm pengahög utan ser det snarare som mer positivt att lära barnen investeringars värde.

EQT menar att insynspersoner sedan i höstas haft möjlighet att sälja aktier tack vare att en ”lockup-klausul” löpte ut. Då passar man på och det resulterade i att enbart ett fåtal sålt.

Jag själv har gjort en otroligt enkel analys. EQT har nämligen under mycket lång tid haft förmågan att skapa enormt värde till sina fondinvesterare. Man kan sin sak och med en så lång historik av success är det svårt att se hur man kan misslyckas, även om risken finns. Dessutom har Investor varit trogna och Investor vet också både ett och annat om investeringar.

Svårare än så har jag inte gjort det, men ibland är den enkla analysen den absolut bästa.

Nu ser jag att väldigt många hos Avanza sålt sina aktier, men det vore trevligt att höra ifall du som läsare äger (bortsett från det du äger via Investor).

Om EQT klarat sig så här bra genom en period med tuffare tider så kan man ju enkom spekulera i potentialen när det blir mer positiva tongångar på marknaden.

Absolut! Jag själv tycker det är lite skumt att EQT börjat gå så bra men Kinnevik står kvar och stampar. Visst, deras verksamhet är olika men investeringsfilosofin skiljer sig inte jättemycket mig veterligen.

Äger inte, och kommer aldrig att komma till skott tror jag. Analyserat flera ggr, men som du skriver, krånglig analys (väldigt lågt substansvärde, extremt varierande vinst) och en lite märklig ledningsmodell där partnerna nog blir rika innan övriga aktieägare.

Trodde aktien skulle straffas av höga räntor och få IPO:er och allmänt lägre aktivitet, men de klarar sig ju mer än skapligt.

Antagligen en vinnare på sikt, men tills vidare nöjer jag mig med indirekt ägande. 20% av portföljen är Investor, så man kan argumentera för att jag inte borde ha Atlas och EQT.

Hej, äger sedan IPO:n när man fick 150 aktier tilldelade, sålde 50 st för 469 kr och har alltså fortfarande 100 aktier kvar. De får ligga kvar i depån tills vidare, blir förmodligen inga nya inhandlade dock.

Tack så mycket för att du delar med dig James 🙂

Ha en fortsatt trevlig helg

Har kvar mina som jag köpte på 67kr vid IPO’n. Tror på bolaget och kommer ligga i lådan länge.