EQT är ett av mina större bolag i portföljen. Högre räntor har gjort att tillväxten haltat och att utsikterna inte ser lika lovande ut som tidigare. Många menar dock att räntorna är ett mindre problem och att vi i stället ska oroa oss för de insider-sälj som lurar runt hörnet.

Investor är fortfarande största ägare i EQT. Det här är viktigt att komma ihåg då du själv funderar på att investera och om målet är att ha en balanserad portfölj. På sjätte plats hittar vi VD Christian Sinding själv med ett stort eget ägande.

| Största ägare i EQT | Värde (miljoner kr) | Andel |

| Investor | 37 420 | 14,7% |

| Bark Partners AB (Conni Jonsson, Thomas von Koch, Harry Klagsbrun och Per Franzén) | 29 415 | 11,5% |

| Jean Eric Salata (VD och grundare BPEA) | 25 248 | 9,9% |

| Marcus Brennecke (partner) | 6 325 | 2,5% |

| Lennart Blecher (Head of Real Assets, m.m.) | 6 270 | 2,5% |

| Christian Sinding (VD) | 6 037 | 2,4% |

Så funkar EQT

Riskkapitalbolaget EQT har historiskt levererat fonder som skapat en mycket fin avkastning till investerarna. Desto mer kapital EQT har under förvaltning (engelska: AUM – Asset Under Management), desto mer avgift får man som bolag in och tillväxten blir högre.

Avgiften är rätt hög men jag kan tycka att den är skälig. I nuläget är är avgiften ca 1,45% i genomsnitt som då helt och hållet tillfaller börsbolaget EQT AB där jag är ägare.

Processen med en nystartad fond är rätt lång. Det kan nämligen ta uppåt 4 år innan allt kapital är satt i arbete. Efter det är EQT:s jobb att maximera värdet på underliggande bolag via diverse strategiska, operationella och finansiella grepp som det så fint heter.

Målet är att så småningom avyttra fonden när man anser sig klara och oftast siktar man mot att göra två gånger pengarna under fondens livstid, även om det skiljer sig något beroende på typ av fond.

Intressant är att ytterligare en avgift kan tas ut när fonden avyttras. På den avkastning som når över en viss gräns tar EQT nämligen ut en rörlig vinstdelningsavgift som kallas carried interest. Denna ligger på hela 20% av överskjutande avkastning.

Det finns en sak att belysa kring carried interest. Börsbolaget EQT AB (som du och jag äger) får bara 35% av denna summa, medan fondens nyckelpersoner och partners på EQT tar resterande del.

Det positiva är att EQT kunnat öka sitt förvaltade kapital massivt under den tid man nu varit noterade. Ökningen de senaste 5 åren är 3,3 gånger och idag är siffran uppe i hela 1 500 miljarder kronor, vilket betyder att det nu är ett av världens största riskkapitalbolag. Dessvärre har kostnaderna ökat då EQT idag har 1 700 anställda som är välbetalda.

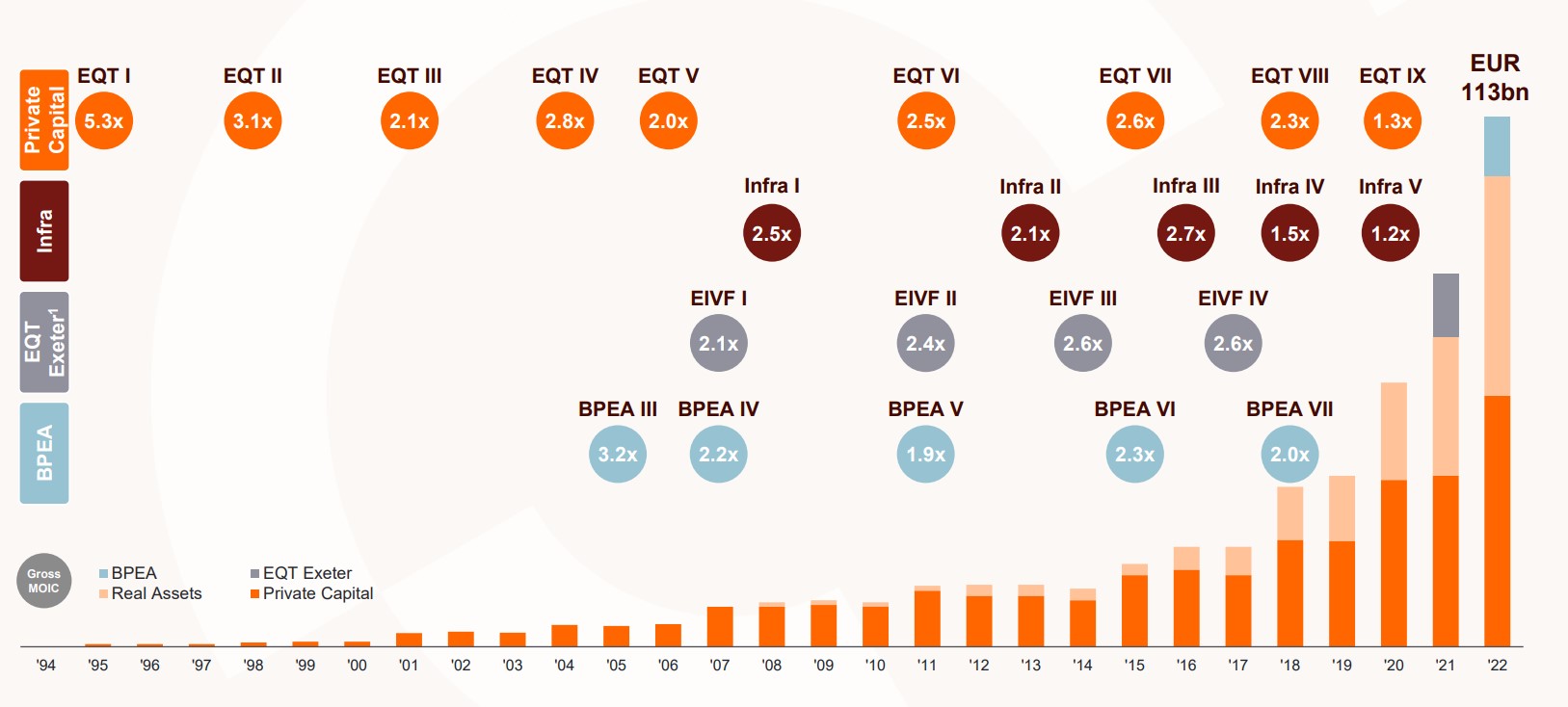

EQT:s kapital över tid

Räntan i riskkapitalbolag

Min första tanke var att EQT och andra riskkapitalbolag inte skulle lida allt för mycket om räntan stack iväg. Där hade jag fel. Riskkapitalbolag mår bra av en lågräntemiljö av två huvudsakliga anledningar:

För det första brukar riskkapitalbolag ha hög belåning för att skapa hävstång på sitt kapital. I fallet EQT är det här förhållandevis milt, i alla fall om man jämför med andra liknade bolag.

En mer intressant punkt är vad högre ränta leder till beträffande risktänk. EQT har redan nu märkt att det är svårare att lägga vantarna på nytt kapital då du exempelvis kan låsa in pengar till 4,3% årsavkastning i amerikanska statsobligationer. Det här är jämförbart med risktänket i preferensaktier som också tenderar att falla när räntan stiger.

Dessutom blir det svårare att senare sälja sina investeringar.

Säljrekommendation

En fråga som jag tycker hamnat i rampljuset den sista tiden rör insiderägandet i EQT.

Senaste månaderna har Edward Fitzgerald, chef för fastighetsdelen EQT Exeter, sålt nära på 20% av sitt innehav med ett stort värde på 1 miljard kr. Som jag ordat om många gånger tidigare finns det däremot bara en anledning till att köpa aktier, medan det finns tusentals anledningar att sälja.

Nyligen blev EQT säljrekad av Dagens Industri med rubriken ”Sälj, innan storägarna gör det”. Kontentan av den analysen kan väl sammanfattas som:

- Kostnaderna har ökat kraftigt på senare år

- Konkurrensen har blivit stenhård

- Värderingen på vinst i år är P/E 22, vilket inte är billigt

- Dessutom anses vinstdelningen (Carried Interest) inte vara fördelaktigt för oss investerare, vilket jag kan hålla med om.

Jag själv fortsätter att äga EQT precis som Investor. Vi får se vad detta kokar ner till helt enkelt.

Fina inlägg som vanligt KTM, själv äger jag inte EQT.

Jag vaknade istället till att Gladstone Investment (som jag hittade här på din blogg) har annonserat sina 3 kommande utdelningar och där ingick en extra utdelning, precis som de brukar göra var 3e månad. Riktigt fint utdelningsbolag.

Äger gladstone invest, , okay månadsutdelare som jag köper i varje Dio, har även 2020 buljets som månadsutdelare

Tack för det Mattias <3 just dessa ord man behöver i höstmörkret. Fortsätt sprida glädje. Det behövs fler som dig.

Borde ta och damma av min analys av Gladstone, men det finns så mycket man vill damma av 😀

Äger inte EQT, trots två försök. Tycker det är 1) svårvärderat och 2) de har en del innehav man skulle kunna vara utan. Att det var dyrt för 500/aktie fattade t o m jag, men är det billigt nu….?

Om vi går mot en mer aktiv börs och mer gynnsamt klimat för IPO:er och andra strukturaffärer kanske det är billigt.

Helt klart rätt. Även om vinsten presenteras och det är lätt att förstå vart denna kommer från så känns det som att det trollar lite med denna till höger och vänster. Sedan funderar jag ifall det ändå inte är mycket analytikermassage i EQT också.

Sett till andra riskkapitalbolag så är inte EQT billigt nu sett till P/E.

Tack för kommentaren.

Har för mig att Affärsvärlden podd hade en genomgång av EQT, blev neutral, caset bygger på en fortsatt utveckling som i mina ögon lät lite väl positiv.

Själv tycker jag, också som du skriver ovan, att det är conflict of interest mellan partners som inte är större aktieägare vs aktieägare i carried interest.

Håller mig undan

Tjenare Emigrantinvesteraren!

Det stämmer bra, och det var när jag lyssnade på det som jag faktiskt förstod det här med de olika avgiftsnivåerna som jag nog inte tagit in förrän nu.

Precis! Sedan är det ju ett stort insiderägande i EQT med tanke på hur stort kapital personerna också har. Förståeligt att livet ändras och man kan behöva extra slantar. Inte minst i den miljön vi befinner oss i nu.

Tack för kommentaren!

Nice blog here! Also your site loads up fast! What host are you using? Can I get your affiliate link to your host? I wish my web site loaded up as quickly as yours lol