Catena är det där fastighetsbolaget du lätt glömmer. Antagligen för att namnet i sig låter som något helt annat än ett fastighetsbolag. Nu när Dagens Industri stämplat denna som veckans aktie så kan jag inte låta bli att ge min bild av läget.

Catena och Catena Media

Sedan finns det Catena Media också. Namnet är lika men skillnaden grymt stor då Catena Media pysslar med spel och dobbel (bettingbolag). Därför får vi passa oss när vi säger Catena.

Fastighetsbolaget Catena (CATE)

Är det någon gång man ska köpa fastigheter och fastighetsaktier så är det nu. Men den enda som verkar vara på köphumör är Roger Akelius som ser till att trotsa oron. Även Catena har fått en rejäl smäll i år och är ner 42% under 2022.

Det som är intressant är att enbart 3 300 äger aktien hos Avanza. Kikar vi på Castellum så är siffran där nära 100 000. Men i ärlighetens namn… hur ofta hör du Castellum nämnas och hur ofta hör du Catena nämnas?

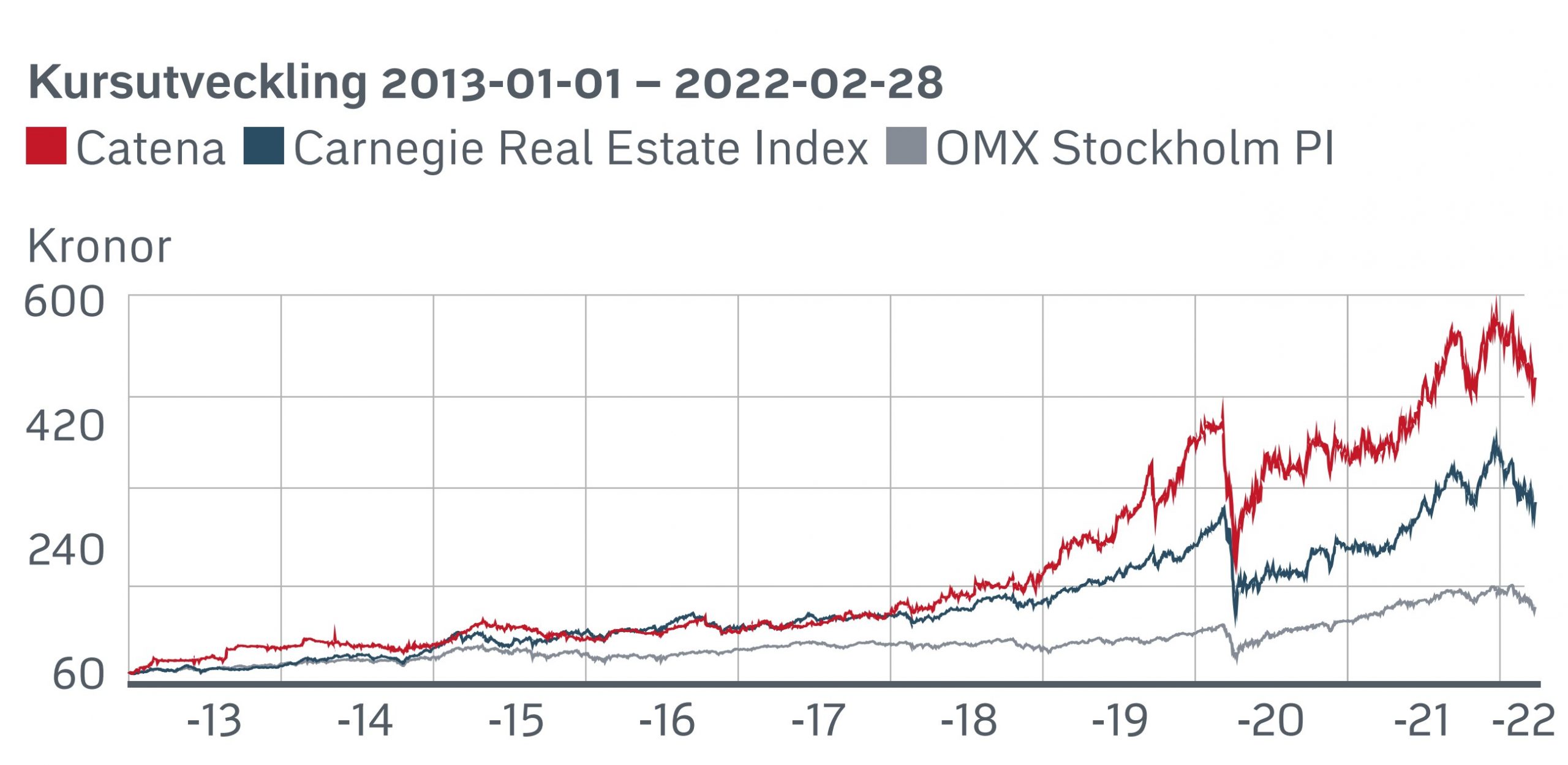

Catena har i alla fall historiskt varit en mycket fin investering som inte bara slagit Stockholmsbörsen utan även fastighetsindex i sin helhet.

Utdelningen har också vuxit fint. Catena delar ut lite mindre av sitt förvaltningsresultat än många andra men har då också kunnat växa kraftigare. Det som då blivit lidande är direktavkastningen som i snitt varit lägre än hos andra fastighetsbolag. Idag ligger den på 2,5%

| År | Utdelning, kr/aktie |

| 2021 | 8,00 |

| 2020 | 7,50 |

| 2019 | 6,50 |

| 2018 | 5,75 |

| 2017 | 4,50 |

| 2016 | 3,00 |

| 2015 | 3,00 |

| 2014 | 2,00 |

| 2013 | 1,00 |

Fastighetsbolag – det här vill vi se

Vad marknaden vill ha nu beträffande fastigheter är:

- Låg belåning (är ännu mer aktuellt nu än tidigare)

- Hög andel kommersiella kontrakt. Det gör att hyrorna kan höjas med inflationen

- Starka hyresgäster

- Hög avkastning som klarar räntehöjningen

- Gärna en strukturell tillväxt och inte bara tillväxt genom förvärv

Enligt DI så checkar Catena alla dessa boxar. Här är jag väl beredd att hålla med. I senaste rapporten från Catena visade man en belåningsgrad på 36,3% samt att 96,2% av allt var uthyrt. Vad som är extra attraktivt idag är att 92% av kontrakten är länkade till inflationen. Går inflationen upp – ja då följer hyrorna med.

Dessutom har man kunnat växa stabilt varje år med framför allt egen byggnation och alltså inte bara förvärv.

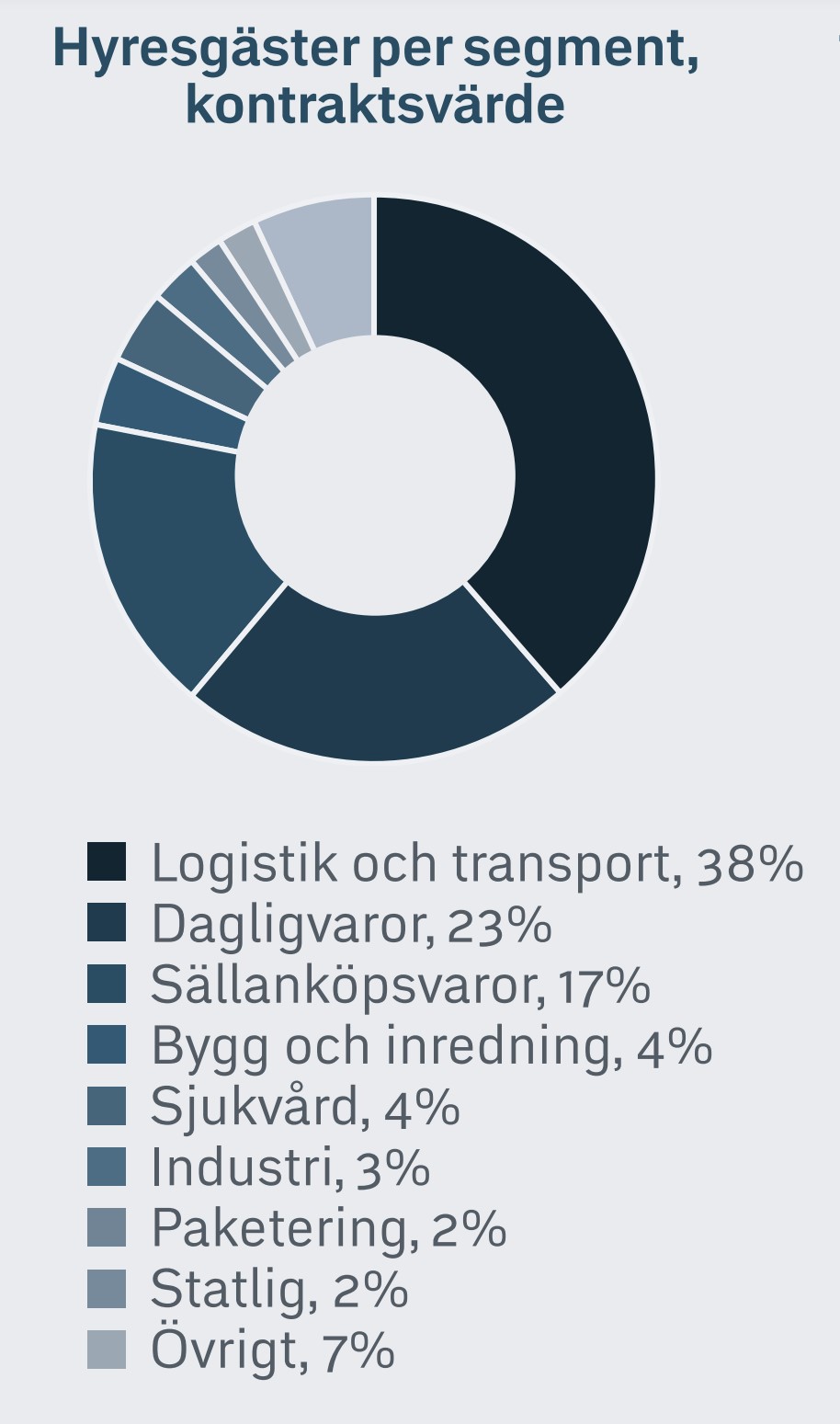

Catenas fastighetsbestånd

Kikar vi på fastighetsbeståndet så är det stabilt med mycket dagligvaror. Kunderna inom sällanköp är dessutom stabila sådana och lär inte gå på knäna första vågen av räntehöjningar. Inte andra heller för den delen.

Vad jag själv ser som mest positivt kring beståndet är att man rider på vågen av ökad e-handel. 2030 ska tydligen 30% av totala detaljhandelsvolymen utgöras av e-handel. Den siffran är 15% idag. Det här är en undersökning från Postmord så den kanske man ska ta med en nypa salt.

Hursomhelst så kommer de lager som Catena tillhandahåller utgöra en allt viktigare del för distributionen inom e-handel.

Dyrt eller billigt?

Catena har länge varit det där fastighetsbolaget som varit dyrt. Förra året kunde vi handla aktien till det dubbla substansvärdet om inte mer (+100% premie). Idag ser vi i stället 10% rabatt mot substansvärdet. Generellt är det i och för sig inte så billigt då snittet för fastighetssektorn just nu är otroliga 47% rabatt.

Jag tycker att man med gott samvete kan handla Catena idag. Du får ett otroligt stabilt bolag och det enda jag kan klaga över är väl den relativt låga direktavkastningen.

Catena är relativt stabila och bra att ha i en utdelningsportfölj. Frågan är om det om 5-10 år spelar någon större roll i vilken/vilka fastighetsaktier man klev in på dessa nivåer? I Sverige håller jag mig dock till Castellum, Diös, Nyfosa, NP3, Cibus och Fastpartner. Nu kommer nog väldigt många tycka jag är tokig som inte går in i SBB men jag tycker VDn är lite väl mycket cowboy och fokuserar på lite fel saker ibland. I Tyskland är det ännu större slakt på fastighetsbolag och den som ville satsa en slant så rekommenderas Vonovia, Aroundtown, TAG Immobilen och LEG… Läs mer »

Hej Professorn!

”Frågan är om det om 5-10 år spelar någon större roll i vilken/vilka fastighetsaktier man klev in på dessa nivåer”

HAHA jag har funderat i Exakt samma banor! Själv har jag försökt undvika sådana med lyxkåkar och annat lull-lull (vi såg ju hur det gick för Oscar). SBB kändes stabilt med tanke på beståndet men kanske kan vi lära oss något helt nytt av den resa vi genomgår nu.

Klart är i alla fall att det inte alltid är värt att gapa efter för mycket 🙂

SBB känns som en joker i fastighetsbranschen!

Jag tror personligen på detta bolag.

Han är inte typisk svensk och törs sticka ut hakan.

Givetvis har jag även Castellum & Cibus men tror och hoppas

att SBB kommer överraska.

Det intressanta med SBB var ju att alla såg detta som ett mirakel. Man kunde växa galet snabbt men hade samtidigt stabila sammhällsfastigheter i botten. Kunde det bli bättre? Något jag själv lärt mig är i alla fall hur fort en kreditrating faktiskt kan falla, även för det man själv tänkt sig vara stabilt såsom Castellum

Kul att du tar upp Catena. Köpte på mig i onsdags och så här långt har det varit en bra affär. Nu tänker jag ju mer långsiktigt än så, men alltid kul att börja ett nytt innehav blått, är inte så mycket av den färgen kvar i portföljen. Extra kul med Catena är att jag kör förbi några av deras kåkar varje dag till och från jobbet. Snodde på mig en liten dos Wihlborgs idag också vilket gör att jag har på tok för mycket fastigheter egentligen, men vad ska man göra? Det ser ju så sjukt billigt ut. Detta… Läs mer »

MPW har gått lite kräftgång men har en fin portfölj som dessutom är spridd i USA, Europa mm samt en fin DA. Kan var läge att plocka in bolaget..

Jag har för stor del Fastigheter i portföljen. Ca 30%…

Min tanke i början på året var att försöka balansera om portföljen med till fördel investment. Vad händer? Hela sektorn rasar fullständigt. Inget roligt år i kronor och ören räknat.

Går ju inte låta bli att köpa mer castellum, cibus och diös…

Har fått tvinga mig själv att öka innehaven i XACT Norden, investor och industrivärlden.

Jämför nu avkastningen mot Sagax så kommer du åter igen glömma namnet Catena.

Också en fråga om vad man betalar för aktien. Sagax ligger på 70% premie mot NAV och drygt 20x förvaltningsresultatet. Catena är på 6% rabatt mot NAV (efter fredagens uppgång på 8%) och på ca 15x förvaltningsresultatet. Sagax är ett superfint bolag såklart, men jag kan inte se förbi den värderingsskillnaden. Men visst, Sagax låg ju på nästan 200% mot NAV för inte jättelänge sedan.

Du har helt rätt.

Det som lockar mig med Sagax är dock att trots prislappen så har avkastningen på investerat kapital slagit(historiskt såklart) i stort sett alla andra fastighetsaktier med råge, rabatterna har inte gett utdelning så att säga i relation till Sagax. Jag undrar verkligen hur det kommer sig att marknaden under så lång tid varit villig att betala en så pass hög premie på Sagax.

Är det något som inte framkommer i värderingarna av det underliggande beståndet?

Jag bör kanske säga att jag äger en liten post i Sagax B.

håller med, kul att du tar upp Catena. Ska kika närmare på bolaget, hade dålig koll på det faktiskt. Vill minnas att jag sett bolagets namn/logga i Helsingborgstrakten. Har du förresten någon koll kring budet på Store Capital? Trist att ytterligare ett bra utdelningsbolag försvinner. Inte hunnit äga det längre än ett år cirka. Blir erbjuden 32,25 dollar per aktie. /Robert

Vill varna för att ha för stor andel fastighet i portföljen. De som haft det i år hade nog tjänat på att köpa en indexfond istället.