Är det alltid rätt att köpa Castellum när aktien dippar? Historiskt har det åtminstone varit så men frågan är hur pass väl bolaget är rustat för högre räntor och hur bra man kan höja hyrorna för att kontra högre kostnader.

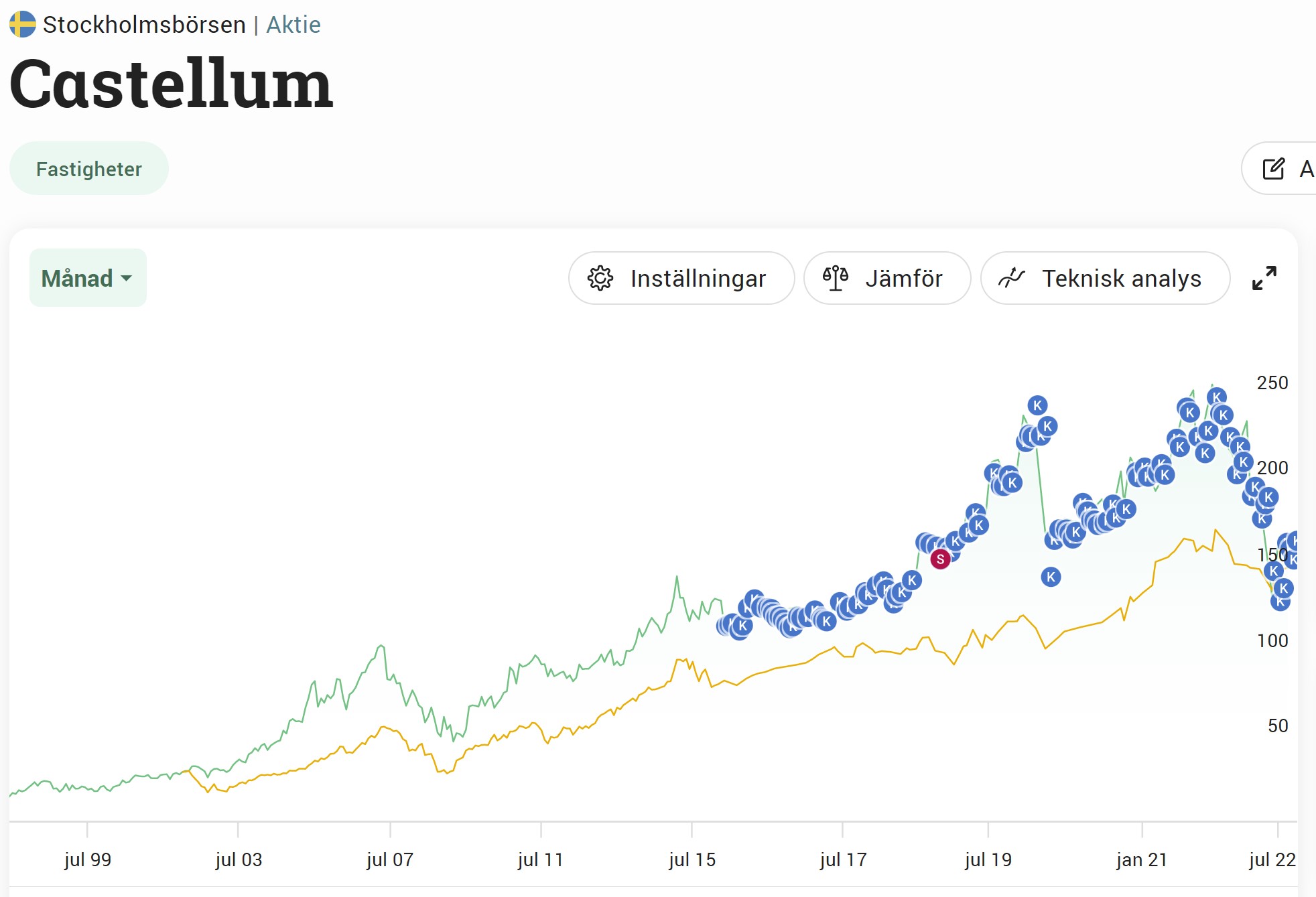

Castellum om du investerade 1997

Redan nu tycker jag mig höra kollegor och vänner som klagar på att det blivit dyrt med bolånet. I USA är det många som har bolånet bundet, 90% tyckte jag mig ha hört. Här i Sverige ser situationen lite annorlunda ut och här har vi länge gått med filosofin att det alltid är bättre att ha ett rörligt bolån.

Generellt har fastighetsbolagen rätt lång bindningstid på sina lån, vilket då medför att effekten kommer först långt efteråt. Men hur ser det då ut för Sveriges främsta utdelningsbolag Castellum?

Investerade du i Castellum år 1997 så har du fått en totalavkastning på hela 15,5% årligen. Det är verkligen inte illa och det råkar faktiskt vara så att 15% årligen fördubblar ditt innehav på 5 år. Jag har inte investerat så länge, men visst har jag sett till att köpa några aktier lite nu och lite då.

Stresstesta ett fastighetsbolag?

Jag har sett andra göra liknande stresstest på fastighetsbolag tidigare men det jag läste senast var DI:s analys av Castellum.

Här tar man utgångspunkt i bolagets driftnetto. Anledningen att man använder driftnetto är för att få med de ökade driftkostnaderna som t.ex. uppvärmning och sophämtning. Dessa blir centrala med tanke på de högre energipriserna.

I huvudsak kan man säga att det finns 3 orosmoln som artikeln tar upp

- Högre räntor = högre kostnader för fastighetsbolag som har stora lån

- Ökade kostnader såsom uppvärmning och sophämtning (tas med i driftnetto)

- Risk för vakans, d.v.s. att företag som hyr in sig i Castellums fastigheter inte har råd att vara kvar och tvingas lämna

Det positiva är att 99% av Castellums hyresintäkter kommer från kommersiella kontrakt som då är kopplade till inflationen. Dessa mäts oktober mot oktober och baserat på detta kommer höstens ökning av hyrorna bli 6,3%. En halv miljard extra för Castellums del.

Men självklart finns här risk för vakans och att alla inte klarar av hyreshöjningarna när nu dessa tågar in.

Idag har Castellum en genomsnittlig ränta på 1,9%. Denna var som lägst 1,66% för ett år sedan.

I stresstestet lekar man med tanken att genomsnittliga räntan höjs till 3,5% samt att driftnettot ökar till 5%. Då faller förvaltningsresultatet med 19% och som du vet så är förvaltningsresultatet tätt knutet till den utdelning vi som investerare får.

Ökar förvaltningsresultatet så borde också utdelningen öka.

Så, rätt att storhandla Castellum?

Marknaden har tydligt överreagerat den situation Castellum befinner sig i. Det är väl också anledningen till att aktiekursen gått upp på sista tiden.

Man glömmer lätt bort att bolag med kommersiella fastigheter kan inflationsjustera hyrorna lätt med tanke på det som står i avtalen.

Historiskt har Castellum delat ut 50-60% av förvaltningsresultatet så här har vi god marginal. Min gissning är att vi måste se vakansgraden öka rejält, räntan stiga rejält samt ett driftnetto som inte går upp så bra för att utdelningen ska sänkas.

Räntebindningen är i snitt 2,9 år för Castellum och vem vet hur räntan kommer se ut om 3 år?

Jag hade med öppna armar tagit emot fler Castellum aktier idag. Nästa år blir Castellum Sveriges första utdelnings

Solklart köp enligt mig. Har köpt 300st, GAV 158kr.

För varje 100 kr du investerar får du 5 kr per år nu, spritt på 4 olika tillfällen. Det här innebär också att de nya aktierna du köper kommer generera utdelning tidigare tack vare kvartalsutdelning. En av rätt många fördelar med kvartalsutdelning

Tidigare och tidigare, är inte kvartalsutdelningen snarare en senareläggning av den utdelning som annars hade betalats ut i sin helhet på våren?

Absolut absolut! Och här är jag en stor motståndare till att man förskjuter utdelningen. inte riktigt som ”äkta” kvartalsutdelare i USA skulle jag vilja påstå. Däremot så får du ju ta del av kakan fortfarande från föregående års vinst om du köper castellum aktier idag. Tidigare delade man ut allt på våren och då har det tåget passerat.

Visst köper jag sen länge har lite knappt 10t idag och det blir över 10t vid årsskiftet. Min fastighets favorit har ägt CAST i drygt 10år. Aldrig sålt bara flyttat mellan konton

Så ska det se ut! 😀

Jag har sålt en gång som du ser i bilden, men det är för att jag råkade handla i min KF i stället

Köper mer!

Tummen upp 🙂

Slutklämmen kom inte med: ”Nästa år blir Castellum Sveriges första utdelnings” ..

Tack för en bra reflektion. Har köpt Castellum för 132, aktien har gått upp rejält senaste och är nu 3:e största, har börjat minska lite i vikt och sålt av för att senare köpa tillbaka Q3-Q4. Hur hanterar du portföljvikt?, skalar du av?

Vanskligt att sälja för att köpa tillbaka billigare. Köpte också på 133 men tror inte vi får se dom siffrorna mer.

Enig. Hålla på köpa sälja och försöka tajma marknaden är en villfarelse. Time in the market slår alltid tajming the market. Köp och tig. Tanka fett. 😎 ⛽️

Det enda jag gjort var att tidigare sälja lite Prudential samt Realty i USA och köpa mer investmentbolag. Men detta var tidigare under den tid vi såg investmentbolagen ta allra mest stryk. Annars har jag nog bara fullt på

Mycket bra inlägg och svaret är ja på din fråga. Egentligen ska man helt ignorera makro för du kan aldrig veta vad som kommer hända. Bra starka bolag kan till och med gynnas av svåra tider då deras svagare konkurrenter slås ut eller hindras. (se SBB som redan börjar avveckla). Castellum är tillsammans med Hufvudstaden de två mest stabila fastighetsbolagen över tid, och glöm inte att du får Kungsleden med på köpet nu. Lycka till 🍀

Det där med SBB stämmer inte. Man bygger hur mycket somhelst. Flera projekt i Västerås, Jordbro och en hel stadsdel i Nyköping. En förskola i Säter med 25 årigt avtal bara för att nämna några..

Jag är ju sällan och reser men i sommar var vi faktiskt i Västerås och där såg jag min första SBB skylt IRL precis vid ett bygge. Där var det i alla fall full fart.

För den långsiktige finns det många fina bolag att köpa på sig nu och Castellum kommer knappast göra någon besviken om ca 5 år från nu.

Vill man vara lite wild and crazy och handla på tyska börsen så spanar man på trion Vonovia, TAG Immobilen och Aroundtown – Jag skulle bli mycket förvånad om om inte börskurserna för den trion står högre om 5 år (såvida vi inte har ett 3:e världskrig eller en rejäl fastighetskrasch) samt en härlig DA.

Inte stenkoll men känns som att Vonavia har gjort en fantastisk resa sedan 2010. Sedan är det alltid lite trist att få läsa årsredovisningarna på engelska när det kommer till fastighetsbolag.

Köpte i veckan när direktavkastningen gick över 5% igen. Långsiktigt tror jag att det är ett bra köp. Kortsiktigt kan det bli lite av en pain trade.

Även om inflationsjustering ligger i kontraktet måste risken för vakans vara högre än för bostäder. Läst på flera ställen att hyror inte kan höjas då folk inte har råd. Men samtidigt är det långa köer så flyttar en, kommer en ny direkt. Är inte Balder ett säkrare kort?