Hundår innebär kort beskrivet att du fokuserar extra mycket på ditt sparande under ett par år för att verkligen kicka igång din portfölj från start. Du kanske inte lever på vatten och bröd, men ett hundår innebär att du lever ett lite mindre drägligt liv med en mycket högre sparkvot. Frågan är… finns det någon vits med dessa hundår?

Hundår

Jag har alltid funderat varför det kallas just hundår.

Kanske är det för att hundar inte äter ute på restaurang, inte betalar inträde till nöjesparker eller går på bio. Hundar köper inte heller dyra bilar och använder inget mobilabonnemang. Å andra sidan kan kostnaden för att äga hund skilja sig oerhört.

Det vi ska lära oss är väl att hundar också kan vara lyckliga, helt utan sportbilar och dyra skor.

Hundår – ett exempel

För att besvara frågan kommer jag använda mig av ett enkelt exempel.

Tony har en nettolön (efter skatt) på 25.000 kr. Han har precis bestämt sig för att börja spara på börsen, men funderar på om några hundår är värt eller inte.

Skulle Tony spara som vanligt skulle han spara 2500 kr i månaden, vilket motsvarar en sparkvot på 10%. Tony funderar dock på att ta 2 hundår där han sparar hälften av sin lön, d.v.s. 12.500 kr. Efter hundåren går Tony över till att spara 10% av lönen åren efter.

I det här exemplet har jag räknat med en avkastning på 8,5% årligen. Det är ungefär var Stockholmsbörsen lyckats med inklusive utdelning sett historiskt. Jag har inte tagit hänsyn till skatteeffekten som uppkommer när vi sparar i ett ISK/KF.

Hur stor blir skillnaden?

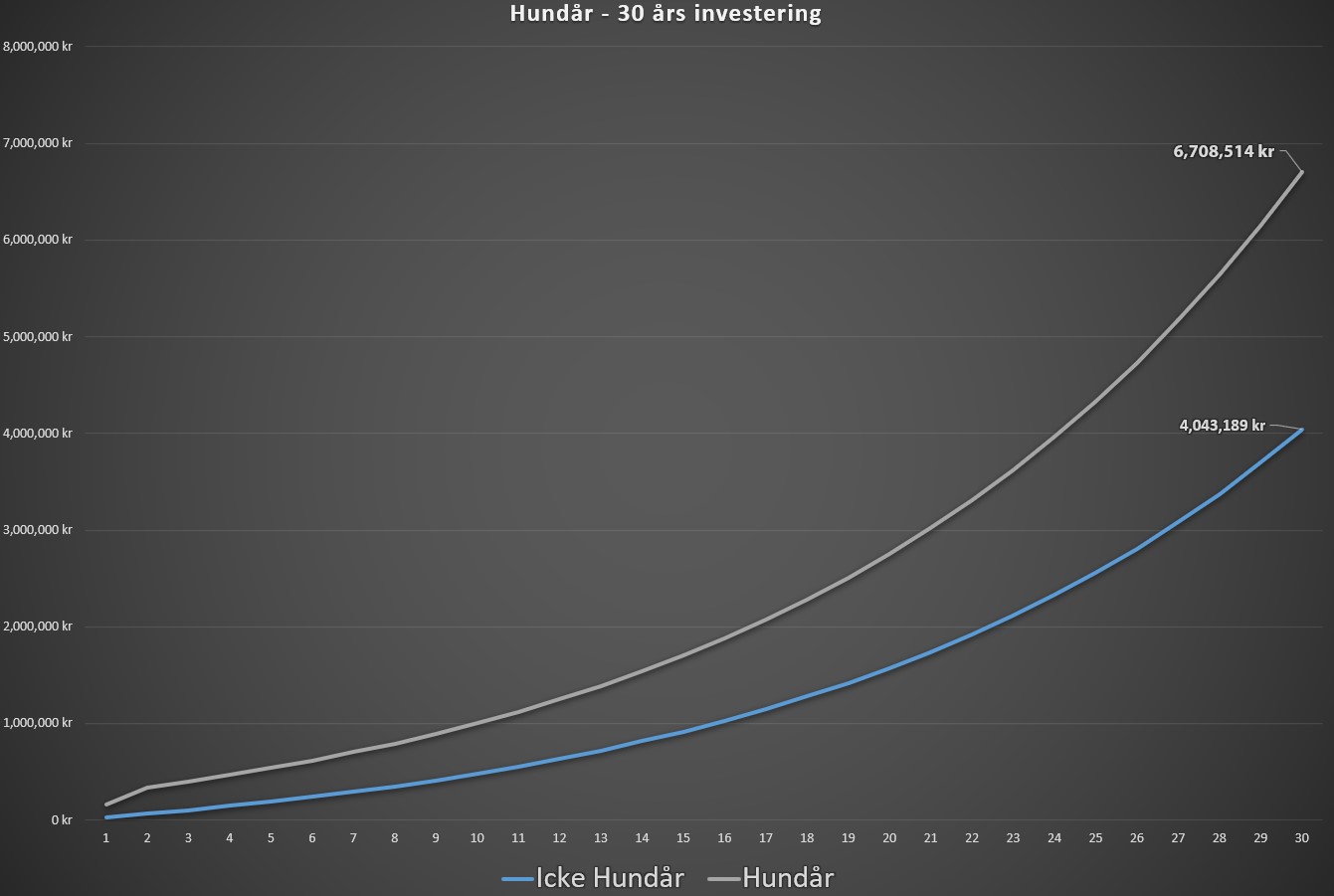

Skillnad vid ett sparande på 30 år

Värt att notera är att jag räknar med avkastning från och med första året. Om det är rätt eller fel går att diskutera.

Vanliga sparandet

2500 kr varje månad under 30 år

| År | Värde |

| 1 | 32,550 kr |

| 2 | 67,867 kr |

| 3 | 106,185 kr |

o.s.v.

Extra sparande 2 första åren

12 500 kr/mån de 2 första åren. Därefter 2500 kr.

| År | Värde |

| 1 | 162,750 kr |

| 2 | 339,334 kr |

| 3 | 400,727 kr |

o.s.v.

Skillnaden

Skillnaden på 30 år blir alltså lite drygt 2,6 miljoner kr. Skillnaden i insättning de första två åren var 240 000 kr.

Som ni ser i grafen blir det ett litet glapp mellan första och andra kurvan p.g.a. det större nysparandet år 1 och år 2. Glappet ökar successivt tack vare ränta-på-ränta effekten.

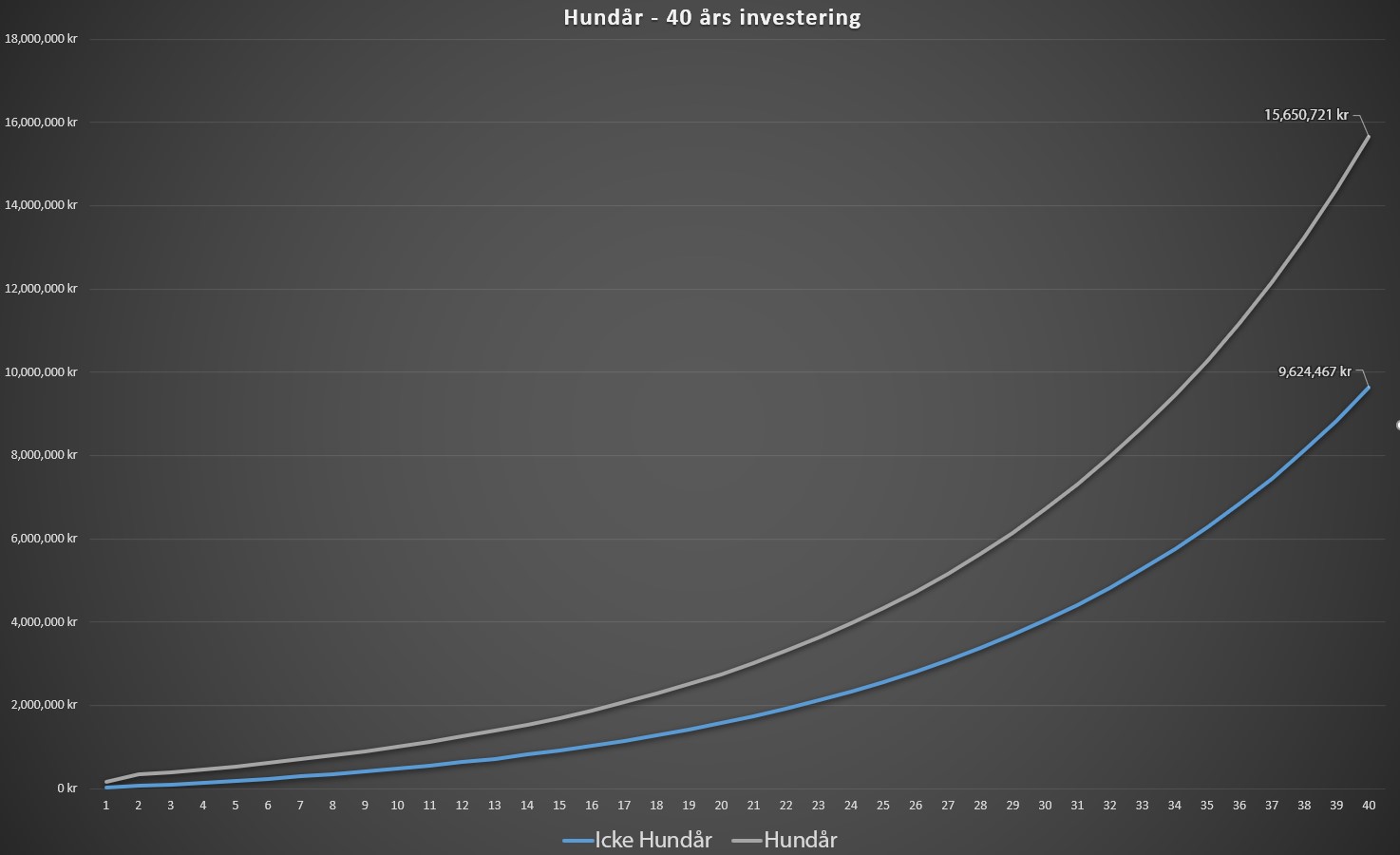

Skillnad vid ett sparande på 40 år

I ett sparande på 40 år blir skillnaden ännu större. Skillnaden i nysparande år 1 och år 2 är givetvis detsamma men det slutgiltiga resultatet skiljer med 6 miljoner kr.

Är det värt?

Det här är givetvis en högst personlig fråga. Själv anser jag att det viktigaste är att du hittar en nivå som du faktiskt kan hålla år ut och år in. Risken är stor att hundåren får dig att tappa suget och att den stora omställningen blir allt för kraftig.

Ett tips från min sida är att du börjar sparandet väldigt försiktigt och kanske successivt försöker optimera saker och ting. Själv började jag med att sätta in 500 kr i månaden och även det kändes läskigt till en början.

Sedan går det givetvis att dela upp så du kanske kör vissa månader varje år lite snålare än andra. Allt beror på vart du siktar och vad du vill uppnå.

Hundår känns som fel ord, Hundår kan man få ta om man är skuldsatt och skall leva i princip på existensminimum, eller om man skiljer sig och sitter med hus och bil och vill ha det kvar då kan man ta några tuffa år, hundår kan man också ha som tex ensamstående mamma med låg inkomst och med barn och som drömmer om att åka utomlands med barnen men vet att pengarna inte finns där,att spara så man får hundår känns absolut galet, vad är det för livskvalite? jag köper inte snacket att om si och så många år kommer… Läs mer »

Tjena Superleeds, Vi kanske inte alltid är överens gällande sparande ed. men här håller jag verkligen med dig. Alla har vi olika möjligheter såsom jag köpte mitt första boende isf hyresrätt. Jag betalade 1000:- per kvadrat!? 62500:- var ganska mycket med en lön på 8500:- men det gick trots boende och egen bil. Kommer väl ihåg att räntan var 16,5% och galen i dag. Trots detta gick allt bra, sålde lägenheten för 100k och köpte en ny i Uppsala vid universitetet för 317k. Min pappa tyckte jag var galen. Efter 10 år sålde jag den för 1,8 mille. Det jag… Läs mer »

jag har haft hundår med, man var glad om man hade 100kr på kontot innan lön, gott att ha dom bakom sig,

Något annat som är intressant utöver hur hundåren påverkar värdet efter 30 eller 40 år är hur det påverkar tiden det tar att nå en viss summa (om målet med sparandet att sluta jobba så är ofta målet en viss summa). I 30-års grafen kan man se att det bara tar 24 år att nå 4 miljoner med två hundår, medans det tar 30 år utan dem. Så de två hundåren gör att man sparar 6 år innan man kan sluta jobba (eller vad målet än är).

Det var väldigt bra reflektion tycker jag!

Så man byter bort 2 år mot 6 år tidigare pension. Sedan är det väl så att även hundåren kan vara gyllene år rent psykiskt. Livet går upp och ner och pengarna har inte allt för stor inverkan på hur du mår. Det har jag lärt mig nu efter att min familj bilvit sjuka/dött

Rent matematiskt är det ju svårt att argumentera mot hundår. Däremot brukar man ju tjäna sämre tidigt och sen mer och mer. När jag var nyexad och precis börjat jobba sparade jag kanske 5-6k/mån, nu kanske snarare 15k eller något mer. Och då kändes det nog tyngre att spara en tredjedel så mycket i början. Jag tycker nog att man ska fokusera på de stora dragen som gör att det funkar på lång sikt. En annan intressant fråga är ju: ”Är det värt att skaffa sig en högre utbildning i Sverige utifrån ett fire-perspektiv?”. Jag gissar på att svaret… Läs mer »

Halloj!

Väldigt bra fråga måste jag säga. Själv lade jag 3 års universitetsstudier och har idag ett jobb med relativt dålig lön. Samtidigt ser jag andra på mitt jobb helt utan utbildning och som ändå i princip har samma kompetens som jag själv (självlärda och dedikerade).

Däremot tror jag att det hade varit svårt för mig att bli lika dedikerad utan universitetsstudier men självklart är det 3 år med väldigt låg inkomst och lån som jag nu snart betalat igen.

Jag tycker det är värt det, särskilt om man har insikten tidigt nog. Om man till exempel kör på en enklare livsstil tre år efter examen (dvs aldrig vänjer sig riktigt vid den nya inkomsten) så har man ett rätt rejält försprång sen när eventuell familj tillkommer, vilket kan göra familjelivet lättare än om man ska ha en högre sparkvot senare. Jag har till exempel en i min familj som tjänar mer än dubbelt så mycket som jag men som ändå ligger efter rent beloppmässigt på ISK trots att hen nu sparar betydligt högre belopp än jag själv. Mitt försprång… Läs mer »

Väldigt väl skrivet Frihetsmamman och jag håller med.

Tyvärr tänker inte många som dig och mig. Många tror att man kommer kunna lyckas spara så mycket mer i framtiden och därför nöjer man sig med att sätta in väldigt lite i början och i stället bränna pengar på saker som inte alls ger särskilt mycket nöje.

Jag säger inte att det är fel, men tyvärr har det visat sig att det inte alls blir mer pengar över senare i livet. Visst har du kanske högre lön, men du kommer hitta nya kostnader också 🙂

Det beror nog på när ”hundåren” infaller. Bra när värderingarna är låga (vilket vi inte är i närheten av nu). Bättre om de där åren hade infallit under senare delen av 2008.

Håller helt med.

Jag började dock vid 40år är fyller 43 nu.

Jag inser ju att om jag nu skall kunna ha ett ekonomiskt rikare liv är jag tvungen att gå ut stenhårt och har inte tid att vänta in då tiden inte är helt på min sida om jag verkligen skall lyckas med mitt mål att kunna välja gå i pension vid 60 om jag så vill. Jag har inget val än att köra stenhårt från början. Vilket särbo och andra då inte förstår och tycker jag är snål och investerar för mycket.

Jajemen det är rätt och riktigt.

Tyvärr är det många som tidigare frågade mig ifall det var värt att gå in på börsen idag eller vänta tills börsen går ner. Ni vet redan mitt svar att man ska gå in idag. Det här kan då kopplas samman lite mot hundår. Har man bestämt att ta sig an dessa är det omöjligt att veta vart börsen kommer gå men jag skulle nog ändå säga att allt extra sparande är bra sparande.

Ja, nästan allt extra sparande är bra sparande – men när man ska gå all in på börsen är nog svårt… mycket svårt. 🙂

För övrigt, det finns väl ingen regel som säger att pengarna måste investeras på börsen samma dag som de blir sparade. Kanske man rentav kan sprida ut sina ”hundår” genom att låta bli att lägga precis alla sparpengar på börsen den tjugofemte? Utdelningar månad hit och månad dit – i all ära. Men som det ser ut just nu, har nog många ”utdelningsmaskiner” fått bakslag. Värderingarna är alltjämt generellt höga och 2021 är ett synnerligen ovisst år när det kommer till bokslut och eventuella utdelningar för 2020. Att i denna stund bestämma sig för ett par ”hundår” av sparande för… Läs mer »

Det där är faktiskt en intressant tanke anonym. Matematiskt har det visat sig att det alltid är bättre att gå in med pengarna här och nu snarare än att vänta. Däremot är det alltid en psykologisk fråga varpå jag alltid rekommenderar att sprida ut sitt sparande över tid (om man nu har en lite större slant att gå in med).

Bra svarat! Börsen handlar nog ganska litet om matematik. Kurvorna ser enkla ut – verkligheten är svårare.