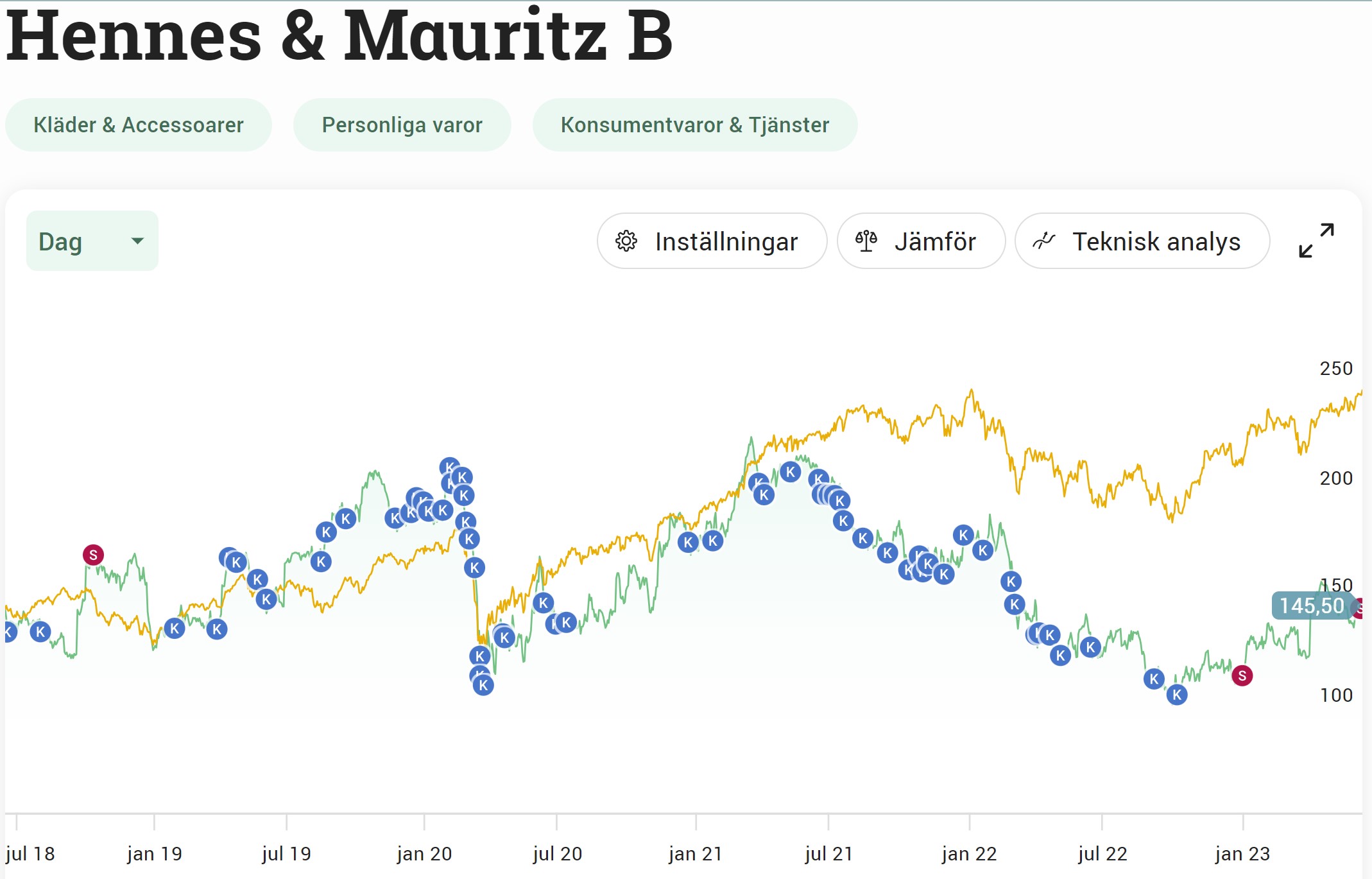

Det är dags för mig att på riktigt ta avsked av Hennes & Mauritz i portföljen. Bolaget kommer snart med sina försäljningssiffror men jag har genom åren blivit less att följa utvecklingen så därför väljer jag att ta in något helt annat.

Vissa aktier kommer man ihåg vart man befann sig första gången man köpte dem. Personligen satt jag uppe vid slottet i Uppsala på en gräsmatta där när jag köpte mina första H&M. Vad jag riktigt skulle göra i Uppsala där och då, ja det minns jag inte. Det var i samband med att jag lyssnat på en analys om bolaget som mitt första köp blev verklighet.

Bortsett från SBB (som ej är ett avslutat kapitel) så är H&M min absolut sämsta investering. Visst ska man ha tålamod med investeringar, men H&M har fått sina chanser kan jag tycka. För tillfället ser jag bättre potential på andra jaktmarker.

Egentligen bytte jag ut H&M mot Nordic Waterproofing då jag sålde hälften av H&M vid årsskiftet. Trots det skulle jag gärna se att något av följande bolag får en plats i portföljen snart:

New Wave

Stora Enso (skulle då ingå i min KF)

En analys om New Wave kommer troligtvis imorgon och varför jag tycker det här ser mäktigt ut. Vilken av ovanstående 2 bolag tilltalar dig mest?

Bytte courtageklass och sålde det sista jag hade i H&M

Spartips? Att lämna trasiga kläder

Ett gammalt spartips har varit att ta med sig strumpor med hål i eller andra trasiga kläder till H&M för att då få en rabattcheck på 50 kr. Konceptet kallas ”Close-the-Loop” och är till för att främst främja miljön.

Det är väl ingen nyhet att H&M’s kläder hamnat på ställen som absolut inte är bra för miljön. Dumpats i någon flod i annat land exempelvis. I ett nytt avsnitt av Aftonbladet Daily berättar teamet hur man satt taggar på kläder för att följa dem jorden runt. I majoriteten av fallen återvinns inte kläderna utan blir direkt sopor.

H&M avböjer intervju från Aftonbladet i samband med det här. Frågan jag ställer mig är om man nu tar bort bonusen på 50 kr och konceptet i sin helhet. Bolaget verkar ju ändå bara få skit för det. Så vill du utnyttja detta är det dags att passa på.

Självklart tar det tid att vända ett stort bolag, och jag har ändå sett tecken på att H&M är på väg mot det bättre nu. Jag tog upp Ratos igår och tar upp det idag igen. Ratos var bolaget alla skulle äga för länge sedan men blev sedan en flopp då man sålde guldkornen i investmentbolag. Först nu ser det ut som att man går i rätt riktning.

Det är inte p.g.a. kläder i floder som jag nu lämnar H&M för gott. Potentialen i exempelvis New Wave känns långsiktigt mycket mer vettig.

Minns ni analysen jag skrev förra året om Världens bästa utdelningshöjare? Den finns nu med i min portfölj. Givetvis är det här inte världens bästa utdelningshöjare men det är åtminstone det bolag som jag personligen tycker presterat bäst rent utdelningsmässigt när vi kikar på en rad punkter. Bana väg för Broadcom.

Jag sålde Intel i samma veva som en av mina läsare köpte aktien. Kanske gjorde läsaren rätt då alla nu verkar misstro Intel med tanke på det jag skrev om tidigare.

I stället plockade jag upp min analys om Broadcom och gjorde ytterligare en koll på bolaget innan jag nu valde att doppa tån i deras bäck. Endast 1600 kunder hos Avanza äger idag Broadcom, vilket förvånar mig.

Castellum (innan slopningen): 9,1% per år de senaste 10 åren

*Alla ovanstående siffror visar CAGR för utdelningstillväxten, alltså den genomsnittliga årliga tillväxttakten.

Broadcom har sopat banan bland samtliga svenska bolag och har sedan 2016 presterat en siffra på fantastiska 38%. Dessutom har man lyckats sänka utdelningsandelen på senare år och idag ligger den enbart runt 40%.

Bolag likt dessa tenderar att ha en låg direktavkastning, vilket jag skrivit om i mitt inlägg om Hög utdelning vs Hög utdelningstillväxt. Broadcom kvalar dock väl in på min lägsta gräns och erbjuder idag 2,89%. Snittet de senaste 5 åren har varit 3,29%.

Man kan givetvis fundera över mitt val att köpa nu på ATH, men det är ett val jag tagit och aktiekursen säger som du vet inte allt om hur dyr en aktie är. Givetvis hade det varit bättre att jag köpt när jag gjorde min analys, men så blir det ibland.

Broadcom har en ledande roll i halvledarmarknaden och deras slogan är ”Connecting everything”. Enligt bolaget själva går 99,9% av internettrafiken via åtminstone 1 av Broadcoms chip. Det är p.g.a. deras spridda och diversifierade verksamhet som spänner över det mesta tekniska vi rör vid idag.

Historik är dock alltid historik, det ska vi komma ihåg. Men även om Broadcom troligtvis inte lär öka utdelningen lika kraftigt i framtiden så har man ett bra läge att fortsätta göra mycket fina förvärv och fortsätta växa. Det senaste pågående förvärvet handlar om VMWare men historiskt har bolaget gjort stora förvärv transformerat bolaget till det bättre.

Vi är halvvägs in i mars månad men redan nu är kassan med likvida medel tömd i spåren av att bankerna ute i världen gått på pumpen. Här är vad jag handlar mest.

Min strategi har egentligen sett likadan ut allt sedan 2017:

Se till att spara det som blev kvar av lönen när månaden når sitt slut.

Under kommande månad investeras sparandet och målet är att allt ska vara investerat när nästa lön trillar in.

Jag har inte gjort det krångligare än så och för mig har det funkat klockrent. För att prata klarspråk så har jag aldrig haft någon krigskassa.

Igår var OMXS30 ner lite drygt 4% och längst ner i botten hittar vi Nordea och H&M. Den fina uppgång vi sett i början av året är snart utraderad:

För egen del har veckan inneburit ca -100 000 i portföljvärde. En hyfsat hård smäll, men inget som egentligen påverkar mig. Mitt tips är att inte sälja något här och nu utan bara hålla i och köpa för det du kan undvara efter all purjolök är inköpt (hoppas att ni inte köper purjolök. Ni som vet, ni vet).

Med det sagt så går det alltid att se över dina innehav och byta ut något trots skakiga marknad. Jag skulle nästan påstå att det kan vara extra viktigt att tänka på det nu då marknaden inte tänker rationellt i tider då alla ska ut genom dörren. Troligtvis kan du hitta fina lägen.

Här är mina köp under mars månad

Bolag

Total köpsumma

Handelsbanken A

3770

Svolder B

2233

EQT

2166

Intrum

1564

Nordic Waterproofing Holding

1558

Latour B

1303

Investor B

1228

Tele2 B

1163

Axfood

998

Cibus Nordic Real Estate

977

Volvo B

844

JM

827

Industrivärden C

581

Samhällsbyggnadsbo. i Norden B

579

Kindred Group

565

Atlas Copco B

548

Ework Group

457

Handelsbanken – jag tror att Handelsbankens utdelningsförmåga och utdelningstillväxt kommer vara mycket starkare än på väldigt länge kommande åren. Det trots att bankvärlden skakat rejält där ute.

Men handelsbanken är en ”tråk-bank” och ingen kryptobank. Det enda jag är orolig över är att folk väljer att flytta sitt sparande till aktörer som ger betydligt högre sparränta. Även kostnaderna gör mig något orolig men det är väl ett problem banken alltid haft.

EQT – det stormar rejält i EQT och speciellt efter spekulation kring kopplingen mot SVB. Bolaget själva säger följande:

”EQT har ingen direkt exponering mot Silicon Valley Bank. Ett fåtal portföljbolag har dock viss exponering genom sina traditionella bankrelationer med Silicon Valley Bank.”

EQT blev en av de mest köpta aktierna i fredags hos Nordnet

Tele2 – Jag har gjort min analys av Tele2 och egentligen är det inget som ändrats sedan dess. Det här är en fin högutdelare att ha i portföljen där potential för stigande kurs också finns.

Svolder – Själv köper jag alltid Svolder när det dippar. Senast rapporterade Svolder sämre än väntat då många av deras underliggande bolag fått ta hårda smällar. Deras senaste investering i Arjo tror jag stenhårt på.

Är det något av ovanstående bolag som du också köper?

Ha en kalasbra dag förresten. Här har vi -1 grad och solen skiner som aldrig förr. Årets vackraste dag 🙂

Hastigt stigande räntorna har skapat nya möjligheter men även risker för storbankerna. Igår stormade det rätt rejält i sektorn och jag passade på att köpa mer i den bank som jag personligen tycker är mest intressant.

SEB

Swedbank

Nordea

Handelsbanken

Utdelningsförslag

6,75 kr

9,75 kr

9,07 kr

8,00 kr

Direktavkastning

5,25%

4,62%

6,80%

7,70%

Det skakade ordentligt

Igår blåste det rejäla stormar på börsen. För egen del såg det ut såhär

Rätt svettigt, men samtidigt tror jag att värsta dagen för mig någonsin inneburit ca -150 000 kr.

Varför skakade det?

Vad som utlöste dramat var Silicon Valley Bank (SVB) som blev den första banken att tas över av bankövervakningsmyndigheten FDIC sedan hösten 2020. Det här blev till slut den största bankkollapsen sedan finanskrisåret 2008.

Kollapsen i SVB gick snabbt som tåget. I torsdags meddelade banken att man dragit på sig förluster på 1,8 miljarder dollar samt att man behöver plocka in 2,25 miljarder dollar i nytt kapital. En försiktighet bland kunderna att sätta in pengar samt stigande räntor var anledningen.

Allt spred sig snabbt till resten av världen och OMXS30 slutade på -2,36%. Det här är ett av många exempel på när klockrena köptillfällen uppstår. Redan kl 10 hade många bolag tappat en stor tårtbit av sitt portföljvärde. Bankerna stod ut bland bolagen som tappat mest.

Bolag

Kursutveckling

Värdeförändring, miljarder kr

Swedbank A

−5,9%

-14

SEB A

−3,8%

-10

Handelsbanken A

−4,3%

-8

Nordea

−3,1%

-14

EQT

−7,9%

-22

Avanza

−5,4%

-2

Nordnet

−4,5%

-2

Kurserna kl. 10 på fredag

Bankernas sparränta är Inte attraktiv

Alla 4 banker presenterade riktigt starka rapporter i sin Q4. Rekordvinster presenterades där dessa drivits upp av ett allt högre räntenettot. Räntenettot är då skillnaden mellan vad banken får in från sina lån och vad man själva betalar för i ränta till sina sparkunder. Nu börjar räntorna på sparkontot ticka uppåt men som du säkert märkt så har det tagit lång tid medan bolånen skyndsamt höjdes.

Bankernas räntenetto steg med mellan 15-28% under 2022. Om vi enbart kikar på det fjärde kvartalet så steg räntenettot med i snitt +40% mot samma period i fjol. Den här tillväxten väntas fortsätta under 2023 också.

När räntan sticker iväg så innebär det att bankerna kan placera kundernas pengar till en högre avkastning. Den här effekten har ännu inte passats vidare till kundernas sparkonton hos bankerna. Som jag skrev om igår kan du med lätthet få 2,6% i obunden sparränta idag. Hos Swedbank ligger sparräntan på 1,15-1,55% beroende på hur mycket du sätter in…

Handelsbanken är mitt val

Handelsbanken har en mycket stark utdelningshistorik och i år förväntas mina aktier ge mig 5 700 kr i utdelning. Allt sedan 2014 har även Handelsbanken skickat ut en extrautdelning 7 av åren (om vi räknar med utskiftningen av Industrivärden som gjordes förra året).

Jag har kikat på de andra bankerna men personligen tycker jag Handelsbanken lyser som den bästa rent utdelningsmässigt. Att direktavkastningen i år är nära 8% är inget minus direkt. Nästa år lär det nog bli ännu mer pengar att dela ut om det fortsätter såhär.

Faktum är att Handelsbanken är bland topp 10 av bolag som fick flest nya aktieägare förra året. Listan toppas av SBB

Flest nya ägare 2022

SBB, 92 706

SSAB, 66 618

Investor, 50 193

Nibe, 36 153

Atlas Copco, 27 526

Axfood, 20 298

Castellum, 18 514

SAS, 15 121

Handelsbanken, 14 360

Tele2, 13 590

Tidigare har jag undersökt att du som ägt Handelsbanken under lång tid och återinvesterat utdelningen faktiskt fått 13% årligen. Det kan man inte tro, speciellt med tanke på den kräftgång aktien haft nu på senare tid.

Kollar vi på vilka aktier som köptes mest förra månaden så låg Handelsbanken i toppen:

Mest köpta aktierna, februari 2023

Handelsbanken A

Investor B

Axfood

SBB B

Tele2 B

Intrum

Hexatronic Group

SEB A

Cibus Nordic Real Estate

Peab B

Jag har redan haft en röstning bland mina läsare om hur man gör med bankaktierna. Den fick rekordmånga röstningar och slutade såhär:

2023 har bjudit på bättre utdelningsbesked än vad jag kunde vänta mig. Att både JM och Intrum håller kvar utdelningen samt att SBB höjer är nog som förvånade mig. Å andra sidan har 2023 också inneburit tråkiga besked och den tråkigaste nyheten kom nyligen från giganten Intel.

Intel sänker utdelningen

I förra veckan var det en av läsarna på bloggen som kommenterade i min analys av Intel att man nu sänkt utdelningen. Och ja, det stämmer. Utdelningen sänktes inte heller lite utan med hela -66%. Svettigt? Jo tack!

Från att ha haft en stabilt ökande utdelning i 23 år så drar alltså bolaget i handbromsen. Den genomsnittliga utdelningstillväxten har dessutom de senaste 20 åren varit hela 16% årligen (ej inräknat denna sänkning). I min analys tycket jag att aktien var köpvärd då utdelningsandelen där och då var väldigt låg.

Men oj så fel jag hade.

Intel – från toppen till botten

Intel låg en gång i tiden bland toppen av chiptillverkare och dominerade marknaden på många sätt. Tyvärr har man de senaste årtiondena missat många viktiga tåg och tappat sin edge mot exempelvis TSMC som jag nyligen skrivit om. Bland tågen hittar vi exempelvis mobilmarknaden där Intel halkat efter.

När nya VD:n Pat Gelsinger började styra Intel i februari 2021 så tog man beslutet att skjuta in mer pengar för att återfå sin ledande roll inom tillverkning av chip. Där och då såg det ut som att deras balansräkning skulle kunna klara en sådan investering samtidigt som utdelningen kunde hållas vid liv.

Tyvärr brakade vinsten ner i källaren nu i slutet av 2022 och i början av 2023. Det var inte direkt några roliga siffror att läsa. Dessutom verkar den dåliga eran kunna fortsätta nu under 2023.

Den stora boom vi såg för PC marknaden när alla jobbade hemifrån har avtagit nu när konsumenten i stället är mer återhållsamma. Dessutom har Intels kostnader skenat iväg då man investerar mer än vanligt.

Utdelningssänkningen blir här lite av ett måste för att Intel ska kunna överleva och åtminstone försöka ta tillbaka en position bland toppen. Många skulle klassa det här för en hälsosam utdelningssänkning.

Hur gör jag?

Jag tar tillvara på den här läxan och lär mig av en riktigt dålig investering. Att börja investera i en business som redan går på knäna i hopp om att det ska vända är förknippat med mycket risk. Den risken tog jag, men insåg sedan att jag inte borde tagit den.

Visst går det att resonera om att sektorn i sig hade problem, och då brukar jag ju oftast köpa. Men jag följde inte min strategi i att köpa starka bolag i sektorer som för tillfället har det svårt. Allt jag såg var att många inom sektorn hade problem och det gäller även konkurrenten TSMC.

Det här blir en av många lärdomar som jag tagit tillvara på under min tid som investeare.

Jag lär sälja hela mitt innehav och i stället köpa något annat. Vad har jag inte ännu bestämt.

Men varför säljer du då inte Castellum?

Det är faktiskt en bra fråga. Som jag förklarat tidigare har Castellum förändrats markant och är inte det lågriskbolag som man en gång varit. Jag borde där kanske sålt mycket tidigare när saker började förändras, men tog nog historiken och stabiliteten som ett säkrare kort än vad det egentligen var.

Min teori är fortfarande att Castellum kommer hitta tillbaka till utdelningen relativt fort och då finns det mycket uppsida att knapra in. För Intels del är jag mer osäker.

Nu på fredag, 10 februari, så inleds handeln för SBBs avknoppning Neobo. Som ägare av SBB kan det vara svårt att veta hur du ska göra. Bör du sälja dina nya aktier i Neobo, eller ska du behålla dem? Finns det en tanke i att äga både SBB och Neobo? Vad blir utdelningen i Neobo?

Kort info om utdelningen i Neobo

10 aktier i SBB ger 1 aktie i Neobo

Fastighetsvärde: 15,8 miljarder

Lån: 7,6 miljarder

Belåningsgrad: 47,8%

VD: Ylva Sarby Westman

Visste du?

Vad ska det konstiga namnet Neobo betyda?

Jag vet inte 😀 Men vet du får du gärna kommentera!

Varför delar SBB ut Neobo?

Det SBB alltså gör är att knoppa av bostadsfastigheter i ett nytt bolag som heter Neobo. Antalet lägenheter som Neobo kommer tillhandahålla är 8 369 st och tillgångarna är ca 16 miljarder kr.

Kvar blir då SBB med ett ännu tydligare fokus på sammhällsfastigheter, d.v.s. skolor, vårdboenden och polisstationer.

Enligt SBB själva kommer det här bidra till effektivitet i organisationerna samt skapa en ökad finansiell flexibilitet.

Givetvis finns det säkert en viss sanning i det resonemanget, men kanske en annan sanning är att försöka skrämma bort blankarna, något som man faktiskt lyckats med tack vare detta (läs mer längre ner).

Personligen ser jag ingen annan direkt vinning med att knoppa av ett fastighetsbolag på det här viset

Neobo första handelsdagen

På fredag 10 februari inleds första handelsdagen av Neobo.

Redan nu kan du troligtvis se ditt innehav som vilande hos din nätmäklare. Frågan är givetvis vad du ska göra av det.

Hur många aktier får jag i Neobo?

För 10 SBB B så får du 1 aktie i Neobo. SBB D ger ingen utdelning i Neobo.

Hur ser utdelningen ut i Neobo?

Än så länge har vi inte jättemycket information och jag har själv inte hittat mycket i informationsbroschyren på 36 sidor.

Det viktiga är väl att man planerar att dela ut 50% av förvaltningsresultatet.

Jag har mailat lite frågor som exempelvis vad utdelningsfrekvensen kan komma att bli.

Ska man behålla Neobo?

I regel brukar jag själv behålla huvudbolaget samt sälja det avknoppade bolaget direkt. Så gjorde jag bland annat när AtlasCopco knoppade av Epiroc från sin verksamhet.

Troligtvis hade investerarna kastat sig över aktierna i Neobo om det här var i slutet på 2021. Så ser inte situationen ut nu då fastighetsmarknaden är iskall. Fastighetsindex är ner -30% på ett år.

Man kan tro att fastighetsbolag som äger hyresfastigheter (likt Neobo) skulle vara en trygg och attraktiv tillgång även nu men så är det inte riktigt. Den stora anledningen är att man inte direkt kan kompensera de högre räntorna och elpriserna genom att skruva upp hyrorna med kort varsel, vilket exempelvis är fallet med kontorsfastigheter.

Den senaste siffran jag hörde var att hyrorna kan höjas med 3,5% i Stockholm och det kan verkligen inte kompensera de högre kostnaderna.

Sedan man publicerade detta 27 oktober så är aktien i SBB B upp över 20%. Många blankare har tvingats fly då man inte har en likvärdig tillgång om aktierna skulle behöva lämnas tillbaka.

Hyresfastigheter har en låg avkastning, vilket gör att man oftast koncentrerar beståndet till specifika städer och områden för att på så vis kunna optimera driften och minska kostnader. Så verkar inte SBB tänka som du såg i bilden i början av det här inlägget.

Neobo kommer i alla fall bli ett av de mest ägda småbolagen på börsen då SBB har hela 256 000 ägare. Dock kommer det nog bli ett enormt säljtryck då investerare likt mig själv vill göra sig av med innehavet

Summering

Jag kommer att sälja mitt innehav i Neobo på fredag när aktierna börjar handlas.

Självklart borde det finnas läsare här som också äger SBB och det vore trevligt att höra hur du tänkte göra i en kort kommentar 🙂